SOAL - PowerPoint PPT Presentation

Title:

SOAL

Description:

Title: PowerPoint Presentation Author: UNIVERSITAS Last modified by: seven Created Date: 8/31/2004 5:03:36 AM Document presentation format: On-screen Show (4:3) – PowerPoint PPT presentation

Number of Views:128

Avg rating:3.0/5.0

Title: SOAL

1

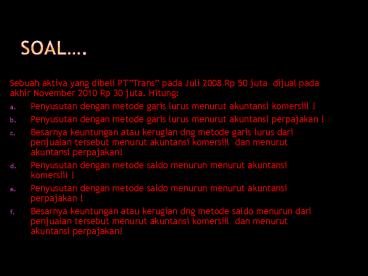

SOAL.

- Sebuah aktiva yang dibeli PTTrans pada Juli

2008 Rp 50 juta dijual pada akhir November 2010

Rp 30 juta. Hitung - Penyusutan dengan metode garis lurus menurut

akuntansi komersiil ! - Penyusutan dengan metode garis lurus menurut

akuntansi perpajakan ! - Besarnya keuntungan atau kerugian dng metode

garis lurus dari penjualan tersebut menurut

akuntansi komersiil dan menurut akuntansi

perpajakan! - Penyusutan dengan metode saldo menurun menurut

akuntansi komersiil ! - Penyusutan dengan metode saldo menurun menurut

akuntansi perpajakan ! - Besarnya keuntungan atau kerugian dng metode

saldo menurun dari penjualan tersebut menurut

akuntansi komersiil dan menurut akuntansi

perpajakan!

2

1. Penyusutan dengan metode garis lurus menurut

akuntansi komersiil

- 50 Juta disusut selama 4 tahun dengan metode

garis lurus (Akuntansi Komersiil). Sehingga dalam

satu tahun beban penyusutannya sebesar 50

juta/4 tahun 12,5 juta. - Tahun 1 (Juli 2008 Juli 2009) 12,5 Juta

- Tahun 2 (Juli 2009 Juli 2010) 12,5 Juta

- Tahun 3 (Juli 2010 Nov 2010) (5 bulan12

bulan) X 12,5 Juta 5.208.333,33 - Total Penyusutan 30.208.333,33

3

1. Penyusutan dengan metode garis lurus menurut

akuntansi komersiil

- Bila akan digunakan untuk AJP

- Tahun 1 (Juli 2008 Des 2008) 6/12 x 12,5 Juta

- 6.250.000

- Tahun 2 (Jan 2009 Des 2009) 12.500.000

- Tahun 3 (Jan 2010 Nov 2010) 11/12 X 12,5 Juta

- 11.458.333,33

- Total Penyusutan 30.208.333,33

4

2. Penyusutan dengan metode garis lurus menurut

akuntansi PERPAJAKAN

- 50 Juta disusut selama 4 tahun dengan metode

garis lurus (Akuntansi Perpajakan, Tarif25 per

tahun karena Aktiva Golongan 1). Sehingga dalam

satu tahun beban penyusutannya sebesar 50 juta

x 25 12,5 juta. - Tahun 1 (Juli 2008 Des 2008) 12,5 Juta

- Tahun 2 (Jan 2009 Des 2009) 12,5 Juta

- Tahun 3 (Jan 2010 Nov 2010) 0 (Tidak menjadi

tanggungan penjual) - Total Penyusutan 25.000.000

5

3. keuntungan atau kerugian dng metode garis lurus

- Akuntansi Komersial

- Harga Jual 30 Juta

- Nilai Buku Harga Beli Penyusutan

- Nilai Buku 50 Juta - 30.208.333,33

19.791.666,67 - Keuntungan Harga Jual Nilai Buku

- 30 Juta 19.791.666,67

- 10.208.333,33

6

3. keuntungan atau kerugian dng metode garis lurus

- Akuntansi Perpajakan

- Harga Jual 30 Juta

- Nilai Buku Harga Beli Penyusutan

- Nilai Buku 50 Juta 25 Juta 25 Juta

- Keuntungan Harga Jual Nilai Buku

- 30 Juta 25 Juta 5.000.000

7

4. Penyusutan dengan metode saldo menurun menurut

akuntansi komersiil

- 50 Juta disusut dengan saldo menurun dengan

penyusutan 50 per tahun. - Tahun 1 (Juli 2008 Juli 2009) 50 Juta x 50

25 Juta - Tahun 2 (Juli 2009 Juli 2010) (50-25 juta) X

50 12,5 Juta - Tahun 3 (Juli 2010 Nov 2010) (5 bulan12

bulan) X 50 x (25-12,5 Juta) 2.604.166,67 - Total Penyusutan 40.104.166,67

8

4. Penyusutan dengan metode saldo menurun menurut

akuntansi komersiil

- Bila akan digunakan untuk AJP

- Tahun 1 (Juli 2008 Des 2008) 6/12 x 50 x 50

Juta 12.500.000 - Tahun 2 (Jan 2009 Des 2009) ?

- (Jan Juli) 6/12 x 50 x 50 Juta 12.500.000

- (Juli Des) 6/12 x 50 x 25 juta 6.250.000

- Tahun 3 (Jan 2010 Nov 2010) ?

- (Jan Juli) 6/12 x 50 x 25 Juta 6.250.000

- (Juli Nov) 5/12 x 50 x 12,5 Juta

2.604.166,67 - Total Penyusutan 40.104.166,67

9

5. Penyusutan dengan metode saldo menurun menurut

akuntansi PERPAJAKAN

- 50 Juta disusut selama 4 tahun dengan metode

Saldo Menurun(Akuntansi Perpajakan, Tarif50 per

tahun karena Aktiva Golongan 1). - Tahun 1 (Juli 2008 Des 2008) 50 x 50 Juta

25 Juta - Tahun 2 (Jan 2009 Des 2009) 50 x 25 Juta

12,5 Juta - Tahun 3 (Jan 2010 Nov 2010) 0 (Tidak menjadi

tanggungan penjual) - Total Penyusutan 37.500.000

10

6. keuntungan atau kerugian dng metode Saldo

menurun

- Akuntansi Komersial

- Harga Jual 30 Juta

- Nilai Buku Harga Beli Penyusutan

- Nilai Buku 50 Juta - 40.104.166,67

9.895.833,33 - Keuntungan Harga Jual Nilai Buku

- 30 Juta 9.895.833,33

- 20.104.166,67

11

6. keuntungan atau kerugian dng metode saldo

menurun

- Akuntansi Perpajakan

- Harga Jual 30 Juta

- Nilai Buku Harga Beli Penyusutan

- Nilai Buku 50 Juta 37,5 Juta 12,5 Juta

- Keuntungan Harga Jual Nilai Buku

- 30 Juta 12,5 Juta 17.500.000

12

Jurnal penjualan-nya

Tanggal Keterangan Debet Kredit

Nov 2010 Kas 33.000.000

Nov 2010 Akum.Penyst Aktiva 40.104.166,67

Nov 2010 Aktiva 50.000.000

Nov 2010 PPN 16D 3.000.000

Nov 2010 Laba Penjualan Aktiva 20.104.166,67

Jurnal saat penyetoran PPN 16 D

Tanggal Keterangan Debet Kredit

Des 2010 PPN 16 D 3.000.000

Des 2010 Kas 3.000.000

13

KOREKSI REKONSILIASI FISKAL PADA spt

- Atas perbedaan besarnya laba penjualan aset yang

terjadi akuntansi komersiil dan pajak, maka

perusahaan tidak perlu membuat jurnal

penyesuaian.Perbedaan pengakuan besarnya laba

penjualan aset tersebut menimbulkan beda

tetap/beda permanen antara pajak dan akuntansi.

Untuk itu perusahaan harus melakukan koreksi

negatif pada rekonsiliasi fiskal pada pengisian

SPT sebesar - Koreksi Negatif 20.104.166,67 - 17.500.000

2.604.166,67

14

ATURAN MAIN

- Koreksi Negatif apabila perrhitungan laba

akuntansi (komersiil) lebih besar dibanding

perhitungan laba dng pajak. Apabila kondisi

sebaliknya maka disebut Koreksi Positif.

15

Aktiva LAIN-LAIN AKTIVA LAIN-LAIN

- Akuntansi Perpajakan - Suranto, S.Pd, M.Pd

16

AMORTISASI

- Adalah proses penyusutan aset tidak berwujud

dalam akuntansi dan perpajakan.

17

SOAL

- Pak Baskoro pada tanggal 1 Januari 2010

mengeluarkan uang sebesar 360.000.000 (belum

termasuk PPN dan PPh) untuk memperoleh waralaba

Wong Solo selama 4 tahun. - Hitunglah Amortisasi-nya dengan metode garis

lurus dan metode saldo menurun - Buatlah Jurnal akuntansi pajak untuk transaksi

tersebut apabila perusahaan pak Baskoro menggunan

metode saldo menurun. - Buatlah jurnal akuntansi pajak untuk penyetoran

pajak PPh. - Buatlah jurnal akuntansi pajak untuk pihak Wong

Solo.

Recommended

CrystalGraphics Presentations