EXISTENCIAS - PowerPoint PPT Presentation

Title:

EXISTENCIAS

Description:

EXISTENCIAS Existencias, es la composici n de materiales (materia prima, materiales en procesamiento, materiales semiacabados, materiales acabados, productos ... – PowerPoint PPT presentation

Number of Views:128

Avg rating:3.0/5.0

Title: EXISTENCIAS

1

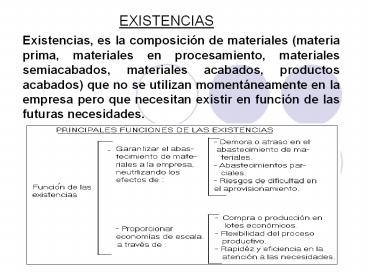

EXISTENCIAS

- Existencias, es la composición de materiales

(materia prima, materiales en procesamiento,

materiales semiacabados, materiales acabados,

productos acabados) que no se utilizan

momentáneamente en la empresa pero que necesitan

existir en función de las futuras necesidades.

2

CLASIFICACIÓN DE EXISTENCIAS

- Las existencias pueden clasificarse de acuerdo a

la clasificación de materiales. - Al conjunto de las cuatro clases de existencias

materiales se le denomina como existencias

totales de materiales. Artículo de existencias es

cualquier materia prima, material, componente,

herramienta o producto acabado que haya en

existencias de la empresa. Cuanto mas complejo y

diversificado sea el producto final, mayor será

la diversidad de artículos guardados y más

compleja la administración de materiales.

3

MEDICIÓN DE EXISTENCIAS

- Medir o calcular las existencias significa

establecer los niveles de existencias adecuadas

para el abastecimiento de la producción sin caer

en los dos extremos existencias excesivas o

insuficientes. - Las existencias excesivas provocan desperdicio de

dinero y pérdidas financieras consecuencia de los

costos más elevados. - Las existencias insuficientes produces

detenciones, interrupciones de la producción por

inexistencia de materiales, provocando perjuicios

a la empresa. - El gran desafío consiste en saber cuáles son los

materiales, cuánto y cuándo deberán estar

disponibles para establecer la producción. - Artículo de existencias es cada tipo de

material almacenado.

4

- Existe el conflicto entre el área de Bodega y

depósito que desean aumentar sus niveles de

existencias para garantizar su seguridad y

reducir los riesgos de que falte material para

trabajar frente a la posición del área

financiera, que postula reducir al mínimo posible

el capital invertido en existencias y hacerlo

girar rápidamente para aumentar la rentabilidad

del capital de la empresa.

5

TECNICAS CUANTITATIVAS PARA CALCULAR LA PREVISION

DEL CONSUMO DE MATERIALES

- Método del consumo del último período.

- Método del promedio móvil.

2010 30000 2011 30000

2006 100 2006 500

2007 200 2007 400

2008 300 2008 300

2009 400 2009 200

2010 500 2010 100

Acumulado 1500 1500

Promedio Móvil 300 300

6

- c) Método del promedio móvil ponderado.

2006 100 X1 100

2007 200 X2 400

2008 300 X3 900

2009 400 X4 1600

2010 500 X5 2500

ACUMULADO 1500 5500

PROM. POND. 367

7

CONTROL DE EXISTENCIAS

- Uno de los desafíos de la administración de

materiales reside en calcular y controlar las

existencias para mantener en niveles adecuados o

reducirlas sin afectar el proceso productivo y

sin aumentar los costos financieros. Para conocer

y controlar las existencias se necesitan dos

herramientas administrativas básicas - El fichero de existencias de nominado banco de

datos sobre materiales, es un conjunto de

documentos e informaciones que sirven para

informar, analizar y controlar existencias .

Cuando el fichero ocupa un archivo normal, su

procesamiento es manual. El fichero debe

contener la siguiente información.

8

(No Transcript)

9

- b) La clasificación ABC

- La clasificación ABC, denominada también Curva de

Pareto, se basa en el principio de que la mayor

parte de la inversión en materiales está

concentrada en un pequeño número de artículos. A

esta conclusión casi universal llegó Pareto, al

verificar que la mayor parte de la riqueza de una

economía está en manos de un pequeño número de

personas. La clasificación ABC divide las

existencias de acuerdo con su cantidad o su valor

monetario, en tres clases

10

- Clase A está constituida por pocos artículos

(15 a 20 del total) que son responsables por la

mayor parte (aproximadamente 80) del valor

monetario de las existencias. El número de

artículos de la clase A es pequeño, pero su peso

en la inversión en existencias es enorme. - Clase B constituida por una cantidad mediana de

artículos (35 o 40 del total) que representan

aproximadamente 15 del valor de las existencias.

Son los artículos intermedios, que tienen

relativa importancia en el valor global de las

existencias.. - Clase C constituida por una enorme cantidad de

artículos (40 a 50 del total) que representan un

valor despreciable (5 a 10) de las existencias.

Son artículos más numerosos y menos importantes,

tienen poca importancia en el valor global de las

existencias.

11

TABLA DE LA ACUMULACION DE EXISTENCIAS PARA

ELABORAR LA CLASIFICACIÓN ABC

12

- TABTABLA DE LA ACUMULACION DE EXISTENCIAS PARA

ELABORAR EL CONTROL DE EXISTENCIAS - Tenemos a los métodos

- Sistemas de dos Cajones

- Sistema de la Máximas-mínimas

- Sistema de Reposición periódica

- Planeación de necesidades de materiales

13

- Sistemas de dos Cajones

- Es el método de control de existencias de

control de existencias de artículos de la clase C

que son una variedad de artículos de menor valor,

que es utilizado en el comercio minorista. - Las existencias son almacenadas en dos cajones

CAJON A Existencias normales para atención

CAJON B Existencias de reserva más existencias de

seguridad

14

- Sistema de la Máximas-mínimas

- Consiste en estimar las existencias máximas

(Emáx), y mínimas (Emin) de cada artículo

considerando la expectativa de consumo previsto

en un determinado período. Las existencis deben

oscilar entre los límites máximo y mínimo.

15

- Sistema de Reposición periódica

- Consistente en realizar pedidos para reposición

de existencias en intervalos de tiempo

establecidos para cada artículo. Cada artículo

tienen su periodo de renovación adecuada para

reducir el mínimo costo de almacenamiento. - Reposición a realizarse en ciclos de tiempos

iguales, llamados periodos de reposición. - El pedido del material debe ser igual a la

cantidad demandada del próximo período. - Este sistema se basa en reposiciones de

existencias mínimas

16

- Planeación de necesidades de materiales

- Sistema que interrelaciona previsión de ventas,

planeación de la producción, programación de la

producción, programación de materiales, compras,

contabilidad de costos y control de la

producción. Permite operar programas complejos y

se opera por computadora, incorpora archivo de

materiales, estructura del producto, emisión de

órdenes, control de órdenes en abierto, rutinas

del proceso productivo y saldo de existencias de

materiales.

17

- EVALUACION DE EXISTENCIAS

- Método UEPS (Ultimo en entrar primero en salir),

en Ingles LIFO Last in, First out. - Consiste en considerar la salida de existencias

la misma que se hace con el precio del último

lote que ingreso a la bodega. Correspondiendo el

valor de las existencias al cálculo que se

realiza al costo del último precio, que

generalmente es el más elevado, lo que ocasiona

la supervaloración del precio del material

registrado en la producción del producto acabado

lo que ocasionará un crédito positivo de

materiales.

18

- Método PEPS (Primero en entrar último en salir),

en Ingles FIFO First in, First out. - Consiste en considerar el ingreso de existencias

del lote más antiguo, siendo el precio basado en

el costo con el que entro a existencias, acabado

el lote más antiguo, se aplica el precio del

segundo lote más antiguo. El saldo de existencias

se calcula por medio del precio de las entradas

de material.

Recommended

CrystalGraphics Presentations