Investissement et financement - PowerPoint PPT Presentation

1 / 4

Title:

Investissement et financement

Description:

Expliquez en quoi ces deux taux permettent de calculer le taux du 3 mois dans 6 ... de ' couvrir ' un emprunt sur Euribor 3 mois qui commencerait dans 6 mois. ... – PowerPoint PPT presentation

Number of Views:60

Avg rating:3.0/5.0

Title: Investissement et financement

1

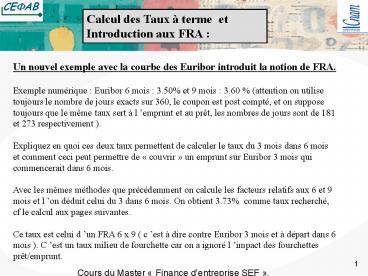

Calcul des Taux à terme et Introduction aux FRA

Un nouvel exemple avec la courbe des Euribor

introduit la notion de FRA. Exemple numérique

Euribor 6 mois 3.50 et 9 mois 3.60

(attention on utilise toujours le nombre de jours

exacts sur 360, le coupon est post compté, et on

suppose toujours que le même taux sert à

l emprunt et au prêt, les nombres de jours sont

de 181 et 273 respectivement ). Expliquez en

quoi ces deux taux permettent de calculer le taux

du 3 mois dans 6 mois et comment ceci peut

permettre de couvrir un emprunt sur Euribor 3

mois qui commencerait dans 6 mois. Avec les

mêmes méthodes que précédemment on calcule les

facteurs relatifs aux 6 et 9 mois et l on déduit

celui du 3 dans 6 mois. On obtient 3.73 comme

taux recherché, cf le calcul aux pages

suivantes. Ce taux est celui d un FRA 6 x 9 (

c est à dire contre Euribor 3 mois et à départ

dans 6 mois ). C est un taux milieu de

fourchette car on a ignoré l impact des

fourchettes prêt/emprunt.

2

Calcul du taux de FRA ,méthode avec les

coefficients d actualisation

Calcul des coefficients d actualisation à 6 et 9

mois, resp. a6M et a9M a6M ( 1/ ( 1 ( 3.50

NbreJours6M /36000))) 0.9827071. a9M ( 1/ (

1 ( 3.60 NbreJours9M /36000))) 0.9734255.

Avec Nbre Jours6M 181 et Nbre Jours9M 273

ici, donc Nbre Jours69 273-181 92 Le

rapport de a9M par a6M donne le facteur a69 qui

permet de passer d un flux échéant à 6 mois à un

flux échéant à 9 mois Puisque a9M euro

équivaut à 1 euro à 9 mois et a6M euro équivaut

à 1 euro à 6 mois et que par définition un euro

à 6 mois équivaut à (1/ a69) à 9 mois on a

donc a9M / (1/ a69) a6M ou a69 a9M/ a6M

0.9734255../ 0.9827071. 1.0095350. Avec

les mêmes conventions on a a69 ( 1 ( Taux

FRA NbreJours69 /36000) 1.0095350 Taux FRA

((1.0095350)-1)(36000/92) 3.7310827 On

obtient donc 3.73 comme taux de FRA 6 x 9 (

c est à dire contre Euribor 3 mois et à départ

dans 6 mois ). C est un taux milieu de

fourchette car on a ignoré l impact des

fourchettes prêt/emprunt.

3

Méthode des emprunt/placement à taux milieu de

fourchette

on suppose que l on emprunte ( un euro ) à 9

mois et que l on place sur les six premiers

mois, de la sorte on a construit un emprunt

synthétique de 3 mois à départ dans 6 mois dont

le taux est ( par définition, ou par arbitrage )

le taux du FRA 69 recherché. Les flux

financiers sont positionnés aux dates correctes

et les taux sont exprimé en .Le bilan des flux

signés aux dates 0 , 6 mois et 9 mois est à

t0 on emprunte à 9 mois et on replace à 6 mois 1

euro , solde nul à t 6 mois on reçoit 1 euro et

le produit financier du placement soit 1(1

( 3.50 NbreJours6M /36000)) 1.0175972... à

t 9 mois on paye 1 euro et les frais financiers

sur l emprunt soit 1(1 ( 3.60

NbreJours9M /36000)) 1.0273000 On a donc deux

flux ( de signes opposés car on reçoit à 6 mois

et on paye à 9 mois. Par définition du taux de

FRA on a 1.0175972... ( 1 ( Taux FRA

NbreJours69 /36000)) 1.0273 Nbre Jours6M

181, Nbre Jours9M 273, Nbre Jours69 273-181

92 Taux FRA ((1.0273/1.0175972.)-1)(36000/9

2) 3.7310827 On obtient donc 3.73 comme

taux de FRA 6 x 9 ( c est à dire contre Euribor

3 mois et à départ dans 6 mois ). C est un taux

milieu de fourchette car on a ignoré l impact

des fourchettes prêt/emprunt.

4

Méthode du calcul rapide

On suppose toujours que l on emprunte ( un euro

) à 9 mois et que l on place sur les six

premiers mois, de la sorte on a construit un

emprunt synthétique de 3 mois à départ dans 6

mois dont le taux est ( par définition, ou par

arbitrage ) le taux du FRA 69 recherché. On

constate que l on paye du 3.60 sur 9 mois et

que l on reçoit du 3.50 pendant 6 mois , ceci

génère un surcoût de 0.10 pendant les 6

premiers mois. En raisonnant ici sans

actualiser, et en trimestre on remarque que ce

surcoût sur 2 trimestres doit être amorti sur

un seul trimestre, donc qu il est équivalent à

un surcoût de 0.20 sur un seul trimestre.

Attention ici, on raisonne toujours en taux

annuels ( ou annualisés ). Donc le bilan de

l opération est un cout de base d emprunt à

3.60 enchéri du surcoût dûment proraté , soit

0.20 , ce qui donne un taux de FRA de 3.80 en

première approximation. On peut également

utiliser les nombres jours exacts des périodes

soit en simplifiant les pourcents et la base de

jour de 360 3.60273 3.50181 X92 X

Taux FRA ((3.60273 - 3.50181 )/92) 3.796

On obtient donc 3.80 comme taux de FRA 6 x 9

approché, à comparer à 3.73 le taux exact la

précision est mauvaise, il ne s agit donc

que dune approximation

Recommended

CrystalGraphics Presentations