Disponering af lektionerne - PowerPoint PPT Presentation

1 / 40

Title:

Disponering af lektionerne

Description:

Disponering af lektionerne F rst gennemg s UK og USA hver for sig med flg. punkter: Hvem regulerer - historie - opbygning - status af regulering – PowerPoint PPT presentation

Number of Views:74

Avg rating:3.0/5.0

Title: Disponering af lektionerne

1

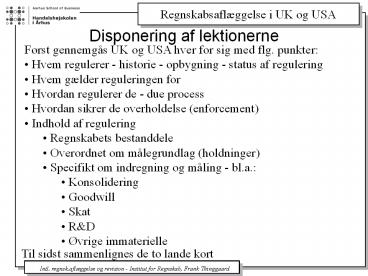

Disponering af lektionerne

- Først gennemgås UK og USA hver for sig med flg.

punkter - Hvem regulerer - historie - opbygning - status

af regulering - Hvem gælder reguleringen for

- Hvordan regulerer de - due process

- Hvordan sikrer de overholdelse (enforcement)

- Indhold af regulering

- Regnskabets bestanddele

- Overordnet om målegrundlag (holdninger)

- Specifikt om indregning og måling - bl.a.

- Konsolidering

- Goodwill

- Skat

- RD

- Øvrige immaterielle

Til sidst sammenlignes de to lande kort

2

Økonomiske omgivelser UK

- Domineret af selskaber med begrænset hæftelse

- I selskabsregisteret er opført 1,4 mio. selsk.,

men en stor - del af disse er skuffeselskaber o.lign.

- Skelner mellem private limited companies (LTD)

og public - limited companies (PLC). LTDs har snæver

ejerkreds Aps, - PLCs har bred ejerkreds - kun PLCs kan

udstede til off.hed. - Walton (1998) kalder det en kunstig skelnen -

det har ikke - nødvendigvis noget med størrelse at gøre, UK

har aldrig - haft en selskabstype designet specielt for små

og mellemst. - Blandt PLCerne er ca. 2.700 børsnoterede

- Der findes også betydningsfulde virksomheder med

ube- - grænset hæftelse (f.eks. revfa., advokatfa.)

- Fra 2001 mulighed for LLPs, der komb.

selsk.lovgivn. regler - med personlig beskatning

3

Økonomiske omgivelser UK

- Begrænset påvirkning af det eksterne regnskab af

skatte- - regler

- skattelovgivn. fastlægger f.eks. selv hvordan

der skal - afskrives gt ingen skattemæs. motivation for

selsk. til at - vælge minimerende målinger eller afskrivn. i

regnskabet. - Dog kan der ses begrænsede indirekte

påvirkninger af - regnskabet - f.eks. virks. kan ikke foretage

skattemæs. - afskrivninger på kontorbygninger gt virks. har

en tendens til - at kalde afholdte omkostninger for

vedligeholdelse fremfor - forbedring (som aktiveres)

- Aktiv børs (London Stock Exchange) - men intet

børstilsyn - á la SEC

- Vågen finanspresse, som kaster sig over mærkelig

regnsk.- - praksis og misvisende regnskaber gt

disciplinerende effekt

4

Historisk udvikling af UK regnskabsregulering

- UK første land i verden med selsk.lovgivning med

regnsk.bestemmelser - Før 1942 Brede lovbestemmelser og ingen

anbefalinger el. std. - 1942 - 1970 lovbestemmelser, anbefalinger, men

ingen standarder - - Revisorprofessionen udsteder brede, tekniske

anbefalinger. - Men langsomt arbejdende og ingen

kontroversielle emner gt plads til - at TF-override princip kan udvikle sig

- Slutningen af 60erne finansskandaler

udstiller, hvor vide rammerne for - regnsk.aflæggelsen er gt Rev.org. ICAEW øvr.

org. danner ASC

5

Historisk udvikling af UK regnskabsregulering

- 1970 - 1989 lovbestemmelser, standarder, men ej

bakket op af lovgivn. - - ASC udsteder standarderne SSAP (NB! En del

stadig gældende) - - Ej nævnt i lovgivningen

- - Brug og overholdelse er revisororg. ansvar,

vha. overtalelse, men - standarder gt indsnævrer TF som frit begreb -

risiko for selsk./revisorer - som ikke følger.

- - Lovbestemmelserne indarbejder 4. og 7.

Direktiv gt tidl. primært oplysn.- - bestemmelser. Nu en del præs. og

målingsbestemmelser i loven. MEN - bevidst valg i UK at holde reglerne i

selskabsloven så fleksible som - muligt gt meget stadig overladt til

standarder.

6

Historisk udvikling af UK regnskabsregulering

- Slutningen af 80erne kritik af ASC

- - Udelukkende bemandet med revisorer

- gt ikke bred deltagelse i standardsetting-pro

cessen - - Mangel på ressourcer ulønnede,

deltidsansatte med meget lille - sekretariat

- gt problemer med undersøgelsesdybde og

hurtighed - - Vetoret blandt de 6 prof.-organisationer bag

ASC - gt grænser for hvor nyskabende/kontroversiell

e de kunne være - - Nye finansskandaler

- gt 1988 Dearing-komité anbefaler et nyt system

opbygget á la FASB - gt 1990 dannelse af Accounting Standards Board

(ASB)

7

ASB

Financial Reporting Council

Accounting Standards Board

Financial Reporting Review Panel

Urgent issues Task Force

8

ASB

- Financial Reporting Council ca. 40 medlemmer

bredt - sammensat. FRC officielt udnævnt som

overvåger med - hjemmel i CA1989 statslig involvering, dvs.

staten - begynder nu at vise interessere i std.setting

- Opgaver funding samt være garant for kvalitet

i ASBs arb. - Accounting Standards Board ca 10 medl. hvoraf

formand - og teknisk direktør er full-time. Medl. kommer

fra revisor- - branchen, men også fra udarbejder og

brugergrupper. - Opgaver at udstede Financial Reporting

Standards (FRS) - Financial Reporting Review Panel ekspertudvalg,

som - ledes af jurist

- Opgaver at undersøge væs. afvigelser fra

retvisende billede - Kan indbringe selsk. for domstolene, men har

ikke selv sankt. - UITF tekniske partnere fra rev.fa.

- Opg firefighting - hurtig give (midlert.)

vejl. om nye tekn. probl.

9

ASBs due process

Nyt ASB projekt igansættes - ASB project director

ud- peges revisor helt/ delvist fra store

rev.fa. Skal forestå nødv. research. Opretter et

konsulentpanel.

Evt.

Discussion Paper til offentlig kommentering

Exposure Draft (FRED) til offentlig komment.

FRS

10

Historisk udvikling af UK regnskabsregulering

- 1990 - nu Lovbestemmelser, standarder, MED

lovgivningsmæs. opbakn. - - Lovgivningsmæssig opbakning via tildeling af

overvågningsrolle til - FRC

- - CA 1989 schedule 4 paragraph 36A It shall

be stated whether the - accounts have been prepared in accordance

with applicable accounting - standards and particulars of any material

departure from those - standards and the reasons for it shall be

given - Status iflg. Nobes Parker p. 143 It is legal

counsels opinion that as - a result of these changes a court would generally

find that it is necessary - for financial statements to comply with

accounting standards in order to - give at true and fair view

11

Forholdet mellem CA og FRS

Hvem regulerer hvad? Ingen klare grænser - der er

ikke et entydigt mønster, hvor loven beskæftiger

sig med oplysnings- bestemmelser og std. med mere

specifikke målinger, og visse steder er der

overlap mellem lov og std. Std. burde holde sig

indenfor lov/dir., men såvel ASC som ASB har

bl.a. brugt TF-override og udstedt std. i

modstrid med lov/ dir. eller de har elegant

opnået, hvad de ville ved at finde smuthuller -

f.eks. ønskede igangv.arb. for fremmed målt

efter prod.kriteriet gt tidl. ikke anset muligt

iht. dir. når disse står opført under

varebeholdninger, idet varebeh. ikke må

indeh. urealis. fortjeneste - løsning opførte

dem under tilgodeh. Eks. Se Nobes Parker p. 146

12

Hvem gælder CA-reguleringen for?

- CA gælder for England, Wales, Skotland og

Nordirland - Loven gælder for samtlige 1,4 mio. private og

public companies, MEN - med væsentlige lempelser for små og mellemstore

selskaber - Små to ud af tre mindre end (1,4 / 2,8 / 50)

bal.sum/net.oms./ant.ansat. - Mellemstore to ud af tre mindre end (5,6 /

11,2 / 250) - Store gt mellemstore

- Store indsende et fuldt sæt regnskaber

- Mellem balance komprimeret res.opg. (men

fremtidig rev. af CA vil evt. - kræve fuldt sæt)

- Små komprimeret balance undtaget for res.opg.

- Små mellemstore koncerner fritaget for

koncernregnskab - Moderselsk. skal aflægge konc.regnsk., men

fritages så for at indsende sin - egen resultatopgørelse

- Revisionspligt for alle pånær private comp. med

nettooms. lt 1 mio.

13

Hvem gælder regnskabsstd. (SSAP/FRS) for?

- H de fleste regnskabsstd. gælder for alle

selskaber under ét - U enkelte kun for børsnoterede (for eks. FRS

14 om Eps) - I 1997 udstedte ASB en forenklet udgave af de

eksisterende standarder - Financial Reporting Standard for Smaller

Entities (FRSSE). - FRSSE samler på ét sted, med nogen forenkling,

de regnskabsregler, - som gælder for de små fra de øvrige standarder

- Dette er den eneste standard som små selskaber

og andre små enheder - skal bruge

- Standarderne gælder desuden for andre

virksomheder, som via. lovgivn. - - f.eks. LLPs - eller frivilligt vælger at

præsentere true-and-fair regnskaber

14

Indholdet af UK regulering - regnskabets

bestanddele

- Se indholdsfortegnelse fra Rentokil 2001

- Bemærk

- kun consolidated profit and loss account, men

både balance sheet for - moder og koncern - Walton (1998) The main

accounts of UK companies - are the consolidated accounts, and the

individual accounts of the parent - are seeen as largely irrellevant, even though

the parent balance sheet - still has to be provided alongside the group

balance sheet - Statement of Total Recognised Gains and Losses

(STRGL) - et sted, hvor gev./tab som passererer

res.opg. samles med de - gev./tab, som er gået direkte på EK

- Reconciliation of movements in equity

shareholders funds - STRLG øvrige posteringer på EK f.eks.

kapitaltilførsler, udlodning, - egne aktier nedskrevet via EK

15

Indholdet af UK regulering - principper

(overordnet)

- Fremhævet true-and-fair-override

- FRS-standarder tager afsæt i framework, som

stort set - svarer til amerikanernes

- Måling UK har sympati for aktuelle værdier i

balancen, men - i praksis er mange regnskaber baseret på

kostpriser, dog - med brug af opskrivninger på visse aktiver

(især grunde, som - ikke trækker forøgede afskrivninger med sig)

16

Indholdet af UK regulering - konsolidering og

goodwill

- Hviler på 7. Direktiv gt grundlæggende som i DK

- Hovedreglen ved virksomhedssammenslutninger er

- overtagelsesmetoden, men sammenlægningsmetoden

- (Amrk. pooling of interest) er under skrappe

betingelser - tilladt iht. FRS6 (og CA)

- Goodwill opgøres efter omvurdering til

dagsværdi af - identificerbare aktiver og forpl. i den

overtagne virksomhed i - det omfang der kan fremskaffes pålidelige

værdier - Dagsværdier udg.punktet er arms længde

princippet - Hens. til omstrukturering kan ikke foretages

(jfr. FRS7)

17

Indholdet af UK regulering - konsolidering og

goodwill

- Tidl. behandl. af goodwill SSAP22 tillod tidl.

straksnedskr. via EK. - Unders. viste, at 99 ud af top 100 virks.

brugte denne metode. - Virks. fokuseret på resultatet nedskrev

aktiver og lavede hens. til - omstrukturering gt større goodwill-beløb, men

højere resultater - i fremtiden. Andre virks. fokuserede på EK og

aktiverede - varemærker og andre immaterielle for at

reducere goodwill-beløbet. - Gældende FRS10 kræver aktivering af goodwill og

immat. - aktiver i forbindelse med virks.sammenslutninger

- H Afskrives over økonomisk levetid

- U Hvor der skønnes uendelig levetid afskrives

ikke, men - der laves periodevise nedskrivningstest

18

Indholdet af UK regulering - immaterielle aktiver

- FRS10 Ikke-fin. aktiver uden fysisk substans,

som er identi- - ficerbare og kontrolleret af virks. vha.

juridiske regler eller - kutume kan aktiveres. Skal afskrives over

øk.levetid - med - formodning om max. 20 år. Kan dog evt. arg. for

længere - tid - endog uendelig gt nedskrivningstest

- RD jfr. FRS13 Udviklingsomkostninger kan

aktiveres, hvis - skrappe krav opfyldes - forskning skal

straksudgiftsføres. - I praksis benytter UK-virks. sig ikke af

akt.mulighed

19

Indholdet af UK regulering - materielle aktiver

- FRS15 indregnes til kostpris ved første

indregning - Kan opskrives via EK (STRLG)

- Skal afskrives - bortset fra investeringsejendomm

e - Investeringsejendomme - SSAP19 måles til

dagsværdi - - ændringer føres over EK (STRLG)

20

Indholdet af UK regulering - hensatte

forpligtelser

- Udskudt skat tidligere kun hensættelse til

tidsmæssige - afvigelser mellem årsregnskabets indt./omk. og

skatteregnsk. - indt./omk. (res.opg.orienteret) og kun i det

omfang at de - tidsmæs.afvigelser blev anset for at blive

indhentet i (nær) - fremtid (Walton (1998) 2 - 3 år) (delvis

hensættelse). - Nu FRS19 stadig baseret på tidsmæssige

afvigelser, men - væk er krav om indhentning. Der hensættes dog

ikke udsk. - skat af opskrivninger!

- Øvrige hensættelser ikke hensætte til

fremtidige begivenheder - og skrappe krav for at kunne hens. til

omstrukturering

21

(No Transcript)

22

Økonomiske omgivelser USA

- Verdens største kapitalmarked

- Domineret af selskaber med begrænset hæftelse

- Det anslås at der findes 3,7 mio. selsk.

- Skelner ikke mellem private og public

companies, men - udtrykket public companies bruges om de

selskaber, der - ønsker off.marked/bred ejerkreds i sine aktier

- enten not. - på organiserede børser eller OTC-handel

- Public companies har registreringspligt hos SEC

- Omkring 12.000 selskaber er public companies

- Der findes også betydningsfulde LLPs (f.eks.

revfa.) - Begrænset påvirkning af det eksterne regnskab af

skatte- - regler - med LIFO metoden som undtagelse

- Flere børser (NYSE - AMEX - NASDAQ)

- Ingen regnskabslov - men detaljeret privatsektor

regulering

23

Historisk udvikling af US regnskabsregulering

- Børskrakket i 1929 var ødelæggende for

investornes tillid til US- - kap.marked. Undersøgelser viste at investorerne

ikke fik fuldstændig og - forståelig information virks. fulgte mange

forsk. regnsk.metoder - gt vedtog Securities Act 1933 (omhandler

oplysn.krav ved børsintrodukt.) - og Securities and Exchange Act 1934 (omhandler

forhold i forb. med - efterfølgende handel - bl.a. krav om periodiske

oplysninger fra selsk.) - SEC blev dannet for at administrere disse love

- SEC er et uafhængigt statsligt organ - dvs. Det

Hvide Hus og Congressen - har ikke direkte indflydelse over SECs arbejde

- men SECs 5 kommissærer - er udpeget af præsidenten (bekræftet i Senatet)

og Congressen kontrollerer - SECs budget

- I dag omkring 2.600 full-time ansatte

24

Historisk udvikling af US regnskabsregulering

- SEC har ret til at fastlægge indhold, form og

metoder for regnskaber, MEN - SEC har hele tiden tilladt og opfordret den

private sektor til at tage teten. - Udtrykker dog holdninger og reguleringer i

Accounting Series Releases/ - Financial Reporting Releases (primært forhold

vedr. registrering) samt - fortolkninger af udstedte regnskabsstandarder i

Staff Accounting Bulletins - Ved børskrakket kom også revisorerne i

skudlinien for kritik gt AICPA - danner 1936 Committee on Acc. Procedure (CAP)

udstedte 1939 - 1959 - Acc. Research Bulletins. Bidrag fik stoppet en

del af uhensigtsmæs. - praksis, fik indarbejdet hist.kost.,

realisat.princ. og matching - fik vist at privatsektor kunne løfte

arbejdsopgaven - 1959 - 1973 erstattet af Acc. Principles Board

(APB) - stadig AICPA organ, - med med bredere repræsentation. Udstedte

opinions. - Acc.Research Bulletins og APB Opinions er stadig

gældende, hvis ikke - nyere standard har tilsidesat de gamle

25

Historisk udvikling af US regnskabsregulering

- 1972 utilfredshed med revisordominans i APB

samt utilfredshed med - manglende framework (inkonsistens internt i

opinions) - gt Wheat Commission anbefaler dannelse af FASB.

- Udsteder SFACs og SFAS

- 1973 SEC erklærer for første gang officielt sin

holdning til privatsektor - reguleringen i Accounting Series Release

No.150 Principles, standards, - and practices promulgated by the FASB will be

considered by the - Commission as having substantial authoritative

support, and those - contrary to such FASB promulgations will be

considered to have no such - support

- Opsummering gradvist er GAAP blevet mere og

mere nedfældet. GAAP - omfatter bl.a. ARB, APB-opinions, SEC Staff

Acc. Buletins, AICPA vejl. - Statements of Positions og selvfølgelig

SFASs. - The land of the free? Forget it!

Detailregulering - bl.a. fordi det er godt værn - for revisorerne mod voldsomt mange og store

sagsanlæg

26

FASB

Financial Accounting Foundation (FAF)

Fin. Accounting Standards Board

Financial Acc. Stds. Advisory Council

Emergent Issues Task Force

27

FASB

- Financial Acc. Foundation ca. 16 trustees bredt

sammensat - af medlemmer fra sponserende organisationer

(bl.a. AICPA, - AIMR, AAA, IMA)

- Opgaver vælge medl. til FASB, funding samt og

generelt - tilsyn med FASB (funding donationer med limit

uafhængigh.) - Financial Accounting Standards Board 7

full-time medl. - med viden om regnsk., fin. og forretn.verdenen.

Valgt for 5 år. - Opgaver at udstede SFASs og SFACs

- FASAC ca. 30 revisorer, regnsk.brugere og

-udarbejdere - Opgaver at rådgive FASB, især om emner der rør

sig indenfor - eksternt regnskab og om prioritering af

løsningen af problemer - EITF 13 personer fra rev.fa. og store virks.

- Opg firefighting - hurtig give vejl. om nye

tekn. probl.områder - Consensus positions hvis 2 el. færre stemmer

imod. Consen- - sus positions anses for at være del af US GAAP

28

FASBs due process

Nyt FASB projekt igangsættes efter at være kommet

på dagsorden - inspireret fra mange kilder FASBs

staff undersøger eksist. lit. og udf. evt. yderl.

research

Evt.

Discussion Memorandum til offentlig kommentering

høring

Exposure Draft (ED) til offentlig komment.

høring

Kræver 5 ud af 8 stemmer for super

majority voting

SFAS

Kræver 5 ud af 8 stemmer for super

majority voting

Std.setting i USA er såvel en teknisk som

en politisk proces!

29

Hvem gælder US regnsk.regulering for?

- De selskaber som er registreret hos SEC public

comp. skal - off.gøre regnskaber, CPA-revision, følge

SEC-regulering og - følge US-GAAP

- Øvrige selskaber har ikke krav om revision eller

off.gørelse - af regnskaber - medmindre selskabets aktionærer

selv - kræver dette

30

Hvordan sikres overholdelse af FASB-std. ?

- SEC

- AICPA (American Institute of Certified Public

Accountants) - via organisationens Code of Professional

Ethics du kan - kun skrive under på, at regnskabet er aflagt i

overensst. - med GAAP, hvis det er aflagt iht. FASB-std.

- Medlemskab af AICPA er ikke et krav for at kunne

praktisere - som revisor - det er de enkelte stater, som

tildeler denne ret, - men AICPAs Code of Ethics følges på dette punkt

af staterne

31

Indholdet af US regulering - regnskabets

bestanddele

- Form 10-K Res.opg. (med 3 års tal vist),

balance, pengestrømsopgørelse - samt other comprehensive income ( STRLG),

noter herunder anv. - regnskabspraksis samt Management Discussion and

Analysis (MDA) - ( ledelsesberetning) og oplysninger om

ledelsens kompensation - NB! Der vises kun koncernregnskab - ikke krav om

opstillinger for - moderselskabet, og i praksis vises de ikke ret

tit

32

Indholdet af US regulering - principper

(overordnet)

- Ingen true-and-fair-override - regnskabet er kun

presented - fairly, hvis det er i overensstemmelse med US

GAAP - SFAS-standarder tager afsæt i investor- og

balanceorienteret - framework, som har været inspirationskilde for

ASB og IASC - Måling Amerikansk regnsk.praksis holder meget

fast i - hist.kostpris-system og indregning baserer sig

på transakt. - med eksterne parter gt prisændringer medregnes

som - udg.punkt ikke. Dog lidt opbrud de senere år

indenfor - området finansielle aktiver og forpligtelser

33

Indholdet af US regulering - konsolidering og

goodwill

- Konsolidering skal ske stort set altid, når en

enhed dir. el. indir. - ejer flertal af stemmegivende aktier i en

virks. - Problem har dog vist sig i Enron-sagen Special

Purpose Entities - A company that does business with an SPE may

treat that SPE - as if it where an independent, outside entity

for acc. purposes it - two conditions are met 1) an owner independent

of the comp. - must make a substantive equity investment of at

least 3 of the - SPEs assets, and that 3 must remain at risk

throughout the - transaction and 2) the independent owner must

exercise control - of the SPE. gt ingen konsolidering

- SFAS141 (2001) Virksomhedssammenslutninger skal

- behandles efter overtagelsesmetoden -

sammenlægnings- - metoden (Amrk. pooling of interest) er ikke

længere tilladt

34

Indholdet af US regulering - konsolidering og

goodwill

- Goodwill opgøres efter omvurdering til

dagsværdi af - identificerbare aktiver og forpl. i den

overtagne virksomhed i - det omfang der kan fremskaffes pålidelige

værdier - Dagsværdier udg.punktet er at se det ud fra

købers synsvinkel - gt bl.a. at hens. til omstrukturering godt kan

foretages - SFAS 142 i modsætning til tidl. skal goodwill

ikke længere - afskrives, men skal i stedet foretage årlige

nedskrivningstest - Årsag til ny praksis den pæne version det er

ofte arbitrært at - sætte en levetid på goodwill. Den mindre pæne

den skal ses i - sammenhæng med at pooling-metoden blev fjernet.

35

Indholdet af US regulering - immaterielle aktiver

- Måles til hist.kostpris med afskrivninger over

øk.levetid - har - de uendelig levetid skal der laves

nedskrivningstest - RD H SFAS2 begge typer skal straks i

res.opgørelsen - (forsigtighed fremfor periodisering)

- U udvikling af computer-software kan - under

visse bet. - - godt aktiveres. Måling sker til laveste værdi

af uamortis. - kostpris og nettorealisationsværdi

36

Indholdet af US regulering - materielle aktiver

- Indregnes til kostpris ved første indregning

- Kan ikke opskrives

- Skal afskrives

- Skal nedskrives SFAS121 gt nedskr.indikation

- sammenligner sum af udiskonterede betalinger

med BV - Hvis udisk.bet lt BV gt nedskrivning opgjort som

forskel - mel. markedsværdi og BV

37

Indholdet af US regulering - hensatte

forpligtelser

- Udskudt skat SFAS 109 balanceorienteret

gældsmetode - - der afsættes fuld udskudt skat af midlertidige

afvigelser mellem - værdierne i årsregnskabets balance og

skatteregnskabets bal.

38

Indholdet af US regulering - ændring i

regnskabspraksis

- Ændring i regnskabspraksis indregnes iflg.

Walton (1998) i de - fleste tilfælde i resultatopgørelsen - men i

visse tilfælde har - SFAS krævet indregning af primoeffekt over EK

39

(No Transcript)

40

Samenligning UK - US

- Overordnet er lighederne mere fremherskende end

forskellene - Kapitalmarkedslande - investororienterede -

lille skattepåvirkning - Forskel i regnskabspligt mange selsk. i UK -

rel. få i USA - Forskel i regnskabsreg. detaljerethed rel.

lille (men dog stigende) - i UK - meget stor i USA

- Std.setting stort set styret af samme framework

- Standardsetter samme struktur, men flere

ressourcer i USA og - måske mere politisk/kompromissøgende end i UK

- Grad af intl. påvirkning af reg. rel. stor i UK

(dir.IAS) - rel. lille i - USA - dog med stigende tendens

- True-and-fair frit begreb m/override i UK -

bundet u/override i USA - Måling Udg.pkt. er hist.kost i begge lande, men

UK mindre - nervøse for aktuelle værdier og mindre

transaktionsbaseret - Væs. spec. forskelle Opskrivn. i UK, mere

forsigt. vedr udvikl. i USA - nedskr.test i USA u/disk., udsk.skat i UK, ej

pooling i USA, omvurd.

Recommended

CrystalGraphics Presentations