Diapositive 1 - PowerPoint PPT Presentation

1 / 23

Title:

Diapositive 1

Description:

Il s'agit, en particulier, du droit au bail, du fonds de commerce, des terrains et des immobilisations ... d'immobilisation : (inscrite au d bit d'un compte soustractif 28... – PowerPoint PPT presentation

Number of Views:64

Avg rating:3.0/5.0

Title: Diapositive 1

1

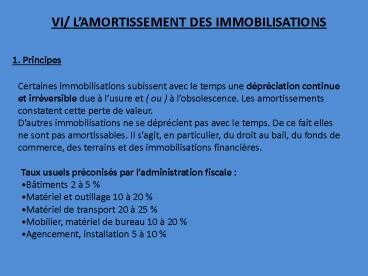

VI/ Lamortissement des immobilisations

1. Principes

Certaines immobilisations subissent avec le temps

une dépréciation continue et irréversible due à

lusure et ( ou ) à lobsolescence. Les

amortissements constatent cette perte de

valeur. Dautres immobilisations ne se déprécient

pas avec le temps. De ce fait elles ne sont pas

amortissables. Il sagit, en particulier, du

droit au bail, du fonds de commerce, des terrains

et des immobilisations financières.

- Taux usuels préconisés par ladministration

fiscale - Bâtiments 2 à 5

- Matériel et outillage 10 à 20

- Matériel de transport 20 à 25

- Mobilier, matériel de bureau 10 à 20

- Agencement, installation 5 à 10

2

Éléments de calcul de l'amortissement

3

2. Lamortissement linéaire

Lamortissement linéaire constitue le régime de

droit commun applicable, sans exclusive, à tous

les biens amortissables.

2.1 Calcul de l'annuité

Dans le cas de lamortissement linéaire,

lannuité est constante sur la durée de vie du

bien a Vo / N ou a Vo t (avec t

100 / N)

2.2 Règles de lamortissement linéaire (ou

constant)

- Lamortissement se calcule à partir de la date de

mise en service (et non dacquisition). - La 1ère annuité, en cas dacquisition en cours

dexercice, se calcule proportionnellement au

nombre de jours écoulés entre la mise en service

et la clôture de lexercice. Cest la règle du

prorata temporis . On retient habituellement

des mois de 30 jours. - Si lacquisition a lieu en cours dexercice, la

première annuité est incomplète il viendra donc

sajouter, en fin damortissement une annuité

supplémentaire, complément de la 1ère annuité.

4

2.3 Le plan damortissement

Il constate les annuités successives et les

valeurs nettes comptables.

Exemple un matériel dun coût dachat HT de 200

000 est acquis le 08/04/N et mis en service le

16/07/N. Sa durée probable dutilisation est de 5

ans. Lexercice comptable coïncide avec lannée

civile

- Taux damortissement t 100 / 5 20

- Nombre dexercices concernés par lamortissement

du bien 6 ans (mise en service en cours

dannée) - Valeur de lannuité constante a 200 000 20

40 000 - Valeur de la 1ère annuité a1 40 000 165j

/ 360j 18 333.33 - Valeur de la dernière annuité a6 40 000

195j / 360j 21 666.67 - Valeur nette comptable à la fin de la 1ère

année 200 000 18 333.33 181 666.67

5

3. Lamortissement dégressif

Dans le cas de lamortissement linéaire, les

annuités sont constantes. Dans le cas de

lamortissement dégressif, les annuités sont

décroissantes. Le régime dégressif a été

institué pour inciter les entreprises à investir.

En effet, lannuité damortissement est une

charge déductible pour la détermination du

résultat imposable. Comparé à lamortissement

linéaire, lamortissement dégressif permet de

réduire le résultat (et donc limpôt) dans les

premières années dutilisation dun bien.

6

3.1 Règles de lamortissement dégressif

Lamortissement dégressif ne sapplique, de

manière facultative, quà certains biens acquis

neufs, dune durée dutilisation égale ou

supérieure à 3 ans et inscrits sur une liste

limitative, à savoir - les matériels et

outillages utilisés pour des opérations

industrielles de fabrication, de transformation

ou de transport,- les matériels de manutention,

- les installations destinées à l'épuration des

eaux et assainissement de l'atmosphère,- les

installations productrices de vapeur, chaleur ou

énergie,- les installations de sécurité,- les

installations à caractère médico-social,- les

machines de bureau, à l'exclusion des machines à

écrire,- les matériels et outillages utilisés à

des opérations de recherche scientifique ou

technique,- les installations de magasinage et

de stockage,- les immeubles et matériels des

entreprises hôtelières,- les bâtiments

industriels dont la durée normale d'utilisation

n'excède pas quinze années.

7

La 1ère annuité se calcule en mois à partir du

premier jour du mois dacquisition (et non de

mise en service). Le mois dacquisition comptant

en entier (en cas de cession, le mois de cession

nest pas amorti). Lannuité dégressive se

calcule comme suit a VNC td

(td taux dégressif) ( taux

dégressif taux linéaire x coefficient variable

selon la durée damortissement)

- La fin du plan damortissement

- Une première annuité incomplète ne donne pas lieu

au rajout dune ligne au plan damortissement. - Lorsque le taux linéaire, calculé sur le nombre

dannée restant, devient supérieur au taux

dégressif, le plan damortissement est achevé en

linéaire.

8

3.2 Le plan damortissement

- Exemple une machine outil est acquise 100 000

HT le 17/06/N. Sa durée probable dutilisation

est de 5 ans. Lexercice comptable coïncide avec

lannée civile. - Taux damortissement linéaire t 100 / 5

20 - Taux damortissement dégressif td 20

1,75 35 - Valeur de la 1ère annuité 100 000 35 7

/12 20 416.67 - 100 / 2 50 supérieur à 35 gt on amortira

en linéaire les 2 dernières années

9

4. Comptabilisation des amortissements

- La constatation annuelle de lamortissement

correspond - à une charge perte de valeur (inscrite au

débit du compte 681) - à une dépréciation dimmobilisation (inscrite

au débit dun compte soustractif 28...)

10

VII/ LES CHARGES DE PERSONNEL

- A chaque période de paye, l'entreprise doit

- Décompter les heures travaillées,

- Etablir obligatoirement le bulletin de salaire de

chaque salarié en double exemplaire, - Mettre à jour le livre de paye ( Le livre de paye

est un document comptable sur lequel sont

répertoriés chaque mois l'ensemble des bulletins

de chaque salarié. Il doit être tenu à la

disposition de l'inspecteur du travail, des

contrôleurs de l'URSSAF et du fisc.), - Comptabiliser les salaires de la période

- Mettre à jour la fiche individuelle de chaque

salarié (La fiche individuelle du salarié

récapitule tous les bulletins le concernant).

11

A/ LE DÉCOMPTE DES HEURES TRAVAILLÉES

1) Les heures normales La durée légale

hebdomadaire du travail est de 35 heures par

semaine. En conséquence, un salarié payé au mois

est supposé travailler (35 heures ? 52 semaines)

/ 12 mois 151,67 heures par mois La plupart

des salariés sont aujourd'hui mensualisés. Cela

signifie que leur salaire de base est calculé

sur la base théorique de 151,67 heures de travail

mensuel. 2) Les heures supplémentaires Les

heures supplémentaires correspondent aux heures

effectuées au-delà de la 35ème heure par semaine.

Elles sont payées au salarié à un taux majoré en

application de la réglementation en vigueur. Le

décompte des heures travaillées s'effectue par

semaine entière. Les heures supplémentaires

effectuées au cours d'une semaine à cheval sur

deux mois sont payées le mois suivant.

12

B/ CALCUL ET ÉDITION DU BULLETIN DE SALAIRE

- Les étapes du calcul sont les suivantes

- Calcul du salaire brut

- Calcul des cotisations salariales et patronales

- Calcul du salaire net à payer.

- Calcul du salaire imposable

1) Le calcul du salaire brut

- (1) Salaire contractuel (sur la base de 151,67

heures pour les salariés mensualisés) - Voir paragraphe précédent

- Primes n'ayant pas le caractère de remboursements

de frais professionnels engagés par le salarié. - (primes d'ancienneté, d'assiduité, de rendement,

de risques, de naissance, de mariage, de

vacances,.) - Valeur des avantages en nature consentis

(nourriture, logement, véhicule,.)

13

2) Le calcul des cotisations.

- Les cotisations salariales et patronales sont

calculées en appliquant un taux à une base de

calcul qui peut être - le salaire brut

- le salaire plafonné ou tranche A (le

plafond est fixé chaque année par la Sécurité

Sociale) - la tranche B ( partie du salaire brut excédant

le plafond de la SS ) - la tranche C ( partie du salaire brut excédant

4 fois le plafond de la SS ) - Les principaux organismes sociaux sont les

suivants - URSSAF Union de recouvrement des cotisations de

Sécurité sociale et d'allocations familiales. - ASSEDIC Association pour l'emploi dans

l'industrie et le commerce. - ARRCO Association des régimes de retraite

complémentaire. - AGIRC Association générale des institutions de

retraite des cadres. - APEC Association pour l'emploi des cadres.

14

3) Le calcul du salaire net à payer

- Somme versée au salarié avant la date habituelle

de paie - Somme faisant l'objet d'une saisie-arrêt au

profit d'un créancier en application d'une

décision de justice. - Logement, nourriture,. mis à la disposition du

salarié par l'entreprise - Prime ou indemnité de transport, prime de

salissure, prime de panier.

15

4) Le calcul du salaire imposable

Salaire imposable Salaire net à payer

Avances et acomptes Oppositions

avantages en nature

CSG et RDS non déductibles

- remboursements de frais

16

VIII/ LAMORTISSEMENT DES EMPRUNTS

Lemprunt constitue pour les entreprises une

source de financement essentielle. Lemprunt

doit être remboursé. Ce remboursement est appelé

amortissement. Par définition, le total des

amortissements est égal au montant emprunté. Le

remboursement nest pas le seul décaissement,

lemprunteur doit payer en plus un intérêt au

prêteur, contrepartie de la perte de jouissance

de la somme prêtée. À la fin de chaque période,

cet intérêt est calculé sur le capital restant dû

en début de cette même période. Le total

constitué par lamortissement et lintérêt

représente lannuité.

17

- Il existe différents types demprunts

- Les emprunts contractés auprès dun seul prêteur

constituent les emprunts indivis. - Ceux qui font appel à plusieurs prêteurs (dans

le cas dappel public à lépargne) prennent la

forme demprunts obligataires. Ce dernier type ne

sera pas étudié ici. - Les emprunts se caractérisent également par les

modalités de remboursements (en une seule fois,

par amortissements constants, par annuités

constantes, avec ou sans différé, etc) et leurs

fréquences (annuelles, trimestrielles,

mensuelles, etc), par la durée (long, moyen ou

court terme), par les taux dintérêts pratiqués

(fixes, variables, indexés, etc).

18

Exemple Une entreprise contracte un emprunt de

100 000 au taux de 8,70. La durée de lemprunt

est de 5 ans.

- Emprunt remboursable in fine

Remarque Sur le plan financier, cette modalité

de remboursement (amortissement in fine) est

caractérisée par un décaissement très important

pour lemprunteur la cinquième année. Les flux de

trésorerie sont donc déséquilibrés. Sans une

anticipation, lentreprise risque de connaître

des difficultés de trésorerie cette dernière

année. Dautres modalités pallient cet

inconvénient.

19

- Emprunt remboursable par amortissements constants

Remarque Ici les décaissements sont

décroissants tout au long de la durée de

lemprunt. Sur le plan de la trésorerie, le poids

est donc plus important les premières années

alors que les emplois qui ont été financés par

cet emprunt ne donnent sans doute pas leur plein

rendement.

20

- Amortissements par annuités constantes

Le calcul de lannuité constante " a " peut se

faire en utilisant la formule suivante

ia E __________ ( E capital

emprunté, i taux dintérêt et n nb

dannuités) 1 - (1 i) - n Dans

lexemple, lannuité constante est égale à 100

000 x 0,087 25

509 1 - 1,087- 5

Remarque Les annuités sont constantes, les

décaissements seront donc répartis de manière

homogène tout au long de la durée de lemprunt.

En réalité, ceci est vrai lorsquon ne tient pas

compte de limpôt (IS). En effet, les intérêts

diminuent, les économies dimpôt induites

diminuent également. Les décaissements de

trésorerie sont donc croissants sur la période de

financement

21

- Enregistrement comptable

1 encaissement des fonds

2 remboursement

3 de lintérêt

22

IX/ QUELQUES POINTS COMPTABLES PARTICULIERS

1 - La TVA La TVA est une taxe sur le chiffre

daffaires . Elle est due par tout producteur de

biens ou de services assujetti sur le montant de

ses ventes avec déduction de la TVA ayant grevé

ses achats et ses investissements . La TVA est

neutre pour lentreprise qui se comporte

uniquement comme un collecteur de limpôt . Seul

le consommateur final supporte réellement la

charge .

2 Différences entre amortissement des

immobilisation et provision pour

dépréciation Lamortissement est la constatation

de la dépréciation certaine et irréversible dune

immobilisation . Toutefois, lamortissement

étant de nature fiscale, il nest pas directement

lié à la dépréciation réelle du bien . Les

provisions pour dépréciation constatent des

dépréciations non irréversibles des éléments de

lactif ( immobilisations non amortissables,

titres, stocks, créances ).

23

- 3 - Les écritures de fin dexercice

- La règle dindépendance des exercices exige

que le résultat dun exercice ne corresponde

quaux charges et produits de cet exercice . - .

- Outre lenregistrement des amortissements, des

provisions et lajustement des comptes de stocks,

les opérations de clôture consistent en la

prise en compte - des charges à payer ou des charges

constatées davance - des produits à recevoir ou des produits

constatés davance .

Recommended

CrystalGraphics Presentations