Diapositiva 1 - PowerPoint PPT Presentation

1 / 20

Title:

Diapositiva 1

Description:

BIENES, DERECHOS Y OTROS RECURSOS CONTROLADOS ECON MICAMENTE POR LA EMPRESA ... Inversiones intangibles, susceptibles de valoraci n econ mica, distintas a las ... – PowerPoint PPT presentation

Number of Views:68

Avg rating:3.0/5.0

Title: Diapositiva 1

1

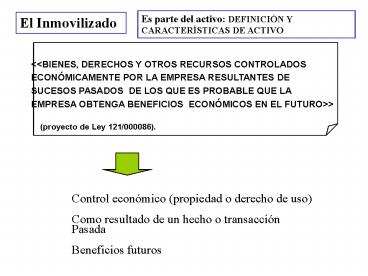

Es parte del activo DEFINICIÓN Y CARACTERÍSTICAS

DE ACTIVO

El Inmovilizado

ltltBIENES, DERECHOS Y OTROS RECURSOS CONTROLADOS

ECONÓMICAMENTE POR LA EMPRESA RESULTANTES DE

SUCESOS PASADOS DE LOS QUE ES PROBABLE QUE LA

EMPRESA OBTENGA BENEFICIOS ECONÓMICOS EN EL

FUTUROgtgt (proyecto de Ley 121/000086).

2

CONCEPTO DE ACTIVO

A1) Valor de uso capacidad que tiene un recurso

para ser utilizado de forma eficiente en el

proceso productivo, bien incorporándose en la

elaboración de los productos, bien actuando como

soporte del mismo. A2) Valor de intercambio

capacidad de un activo para ser vendido, cambiado

por otro activo o utilizado para satisfacer

obligaciones pendientes de la empresa mediante su

entrega.

B) Control sobre el recurso

3

CLASIFICACIÓN DE ACTIVOS

- Activos fijos o Inmovilizado

- Gastos amortizables

- inmovilizado inmaterial

- inmovilizado material

- inmovilizado financiero

- - Activos circulantes

- existencias

- deudores

- inversiones financieras temporales

- tesorería

No están destinados a ser vendidos sino a

permanecer de forma duradera (más de un año) en

el patrimonio de la empresa. Destinados a

soportar el proceso productivo

Destinados a ser vendidos, liquidados o

incorporados al proceso productivo

4

El Inmovilizado categorías

Los gastos amortizables. Gastos que, por tener

una proyección plurianual se difieren en el

tiempo. Carecen de valor de realización y son

intransferibles. El inmovilizado material.

Incluye los de naturaleza tangible

(construcciones, maquinaria, utillaje) El

inmovilizado inmaterial. Inversiones intangibles,

susceptibles de valoración económica, distintas a

las inversiones financieras y los derechos de

cobro (patentes, aplicaciones informáticas) El

inmovilizado financiero. Expresa las inversiones

permanentes en otras unidades económicas

(acciones, créditos a L/P)

5

(No Transcript)

6

Incorporación de los inmovilizados materiales al

patrimonio

- La incorporación del IM al patrimonio se puede

producir por tres vías. La valoración del IM

dependerá de la vía de incorporación - Adquisición (Valoración precio de adquisición)

- Producción (Valoración coste de producción)

- Recepción de una donación (Valoración valor

venal) - Si el inmovilizado material se encuentra en fase

de construcción, montaje o puesta en

funcionamiento figurará en una de las cuentas de

Inmovilizados Materiales en curso (p.e.

Construcciones en curso o Instalaciones técnicas

en montaje) - Un inmovilizado está en condiciones de

funcionamiento cuando es capaz de producir con

regularidad

7

Adquisición. IM valorado a su precio de

adquisición

- El Precio de Adquisición incluye

- Importe facturado por el vendedor menos

descuentos - Importes facturados por terceros imputables a la

puesta en funcionamiento (explanación, derribo,

montaje, formación, asesoría) - Impuestos no deducibles y otros gastos

producidos hasta la puesta en condiciones de

funcionamiento (seguros, transporte) - Intereses devengados hasta la puesta en

funcionamiento (intereses intercalarios) y hayan

sido girados por el proveedor o correspondan a

financiación ajena destinada a financiar el

inmovilizado - Diferencias de cambio producidas hasta la

incorporación de los activos al patrimonio

8

Producción. IM valorado a su coste de producción

- El Coste de producción incluye

- El precio de adquisición de los bienes

adquiridos en el exterior - Los gastos incurridos al emplear los recursos de

la empresa (mano de obra, suministros, consumos

de materiales) - La parte de los costes indirectos que

razonablemente puedan imputarse a la construcción

- El coste resultante de la valoración establecida

no podrá superar el valor del mercado. - La incorporación al activo de los gastos y

consumos (contabilizados por naturaleza) se

efectúa empleando las cuentas de ingresos

trabajos realizados para el inmovilizado

material, trabajos realizados para el

inmovilizado material en curso o similares

9

Circunstancias que afectan al IM durante su

permanencia en el patrimonio de la empresa

- Reparación, conservación, renovación,

ampliación, mejora y modernización. - Serán mayor valor del activo si aumentan su

capacidad, eficiencia o vida útil (renovación,

ampliación, mejora y modernización) - En caso contrario, se consideran gastos

(reparación y conservación) - Revalorizaciones. Excepción al principio del

precio de adquisición, sólo puede efectuarse

cuando así lo permita una disposición legal. - Pérdidas. Reducciones de valor. Originan

correcciones valorativas contables - Pérdidas asistemáticas e irreversibles

(corrección pérdidas) - Pérdidas asistemáticas y reversibles

(corrección provisiones) - Pérdidas sistemáticas (corrección

amortizaciones)

10

Notas relativas a la amortización I

- Existen diferentes métodos de amortización

además del que conocemos (método lineal) por

ejemplo - Proporcional a la producción. La amortización de

cada ejercicio depende de la intensidad del

empleo del inmovilizado - Progresivo. Cada año se amortiza una cantidad

superior - Degresivo. Cada año se amortiza una cantidad

inferior - Dada la dificultad de estimar la vida útil y el

valor residual de los Inmovilizados, las empresas

utilizan frecuentemente los coeficientes de

amortización del reglamento del Impuesto sobre

Sociedades. Son fáciles de conseguir, válidos

desde la perspectiva fiscal y aceptados por los

auditores.

11

Notas relativas a la amortización y II

La amortización además de reconocer en balance la

reducción del valor sistemática de los

inmovilizados y en la cuenta de pérdidas y

ganancias el gasto derivado de su empleo en el

proceso productivo sirve para, en caso de

beneficios, retener los recursos necesarios para

reponer el inmovilizado una vez esté totalmente

amortizado. Las amortizaciones son gastos que no

suponen salidas de tesorería (no se pagan) Al

incluirlas como gastos reducimos el beneficio por

ese importe impidiendo su reparto

12

Inmovilizados Inmateriales

- A los inmovilizados inmateriales se les aplican

las mismas normas de valoración, provisión,

amortización y reconocimiento de pérdidas que al

inmovilizado material con algunas excepciones - Según en PGC, el inmovilizado inmaterial incluye

las siguientes partidas - Gastos de investigación y desarrollo

- Propiedad industrial

- Aplicaciones informáticas

- Concesiones administrativas

- Derechos de traspaso

- Fondo de comercio

- Derechos sobre bienes en régimen de

arrendamiento financiero - Anticipos para inmovilizaciones inmateriales

13

Gastos de Investigación y desarrollo

- Según el PGC, la investigación es la indagación

original y planificada que persigue descubrir

nuevos conocimientos y superior comprensión en

los terrenos científico y técnico. Desarrollo es

la aplicación concreta de los logros obtenidos en

la investigación hasta que se inicia la

producción comercial . - Los gastos de ID serán gastos del ejercicio en

que se realicen. No obstante, podrán activarse

cuando - Estén individualizados por proyectos, y su coste

claramente establecido - La empresa tenga motivos fundados del éxito

técnico y de la rentabilidad económico-comercial

del proyecto - Luego

- La norma general será contabilizarlos como gasto

(utilizando la cuenta Gastos en investigación y

desarrollo del ejercicio) - En los casos indicados se podrán activar

(utilizando la cuenta de ingresos Trabajos

realizados para el inmovilizado inmaterial)

14

Propiedad Industrial

Importe satisfecho por la propiedad, o por el

derecho al uso, o a la concesión del uso de las

distintas manifestaciones de la propiedad

industrial (licencias, patentes)

Aplicaciones informáticas

Importe satisfecho por la propiedad o por el

derecho al uso de programas informáticos. En

ningún caso pueden figurar en el activo los

gastos de mantenimiento de aplicaciones

informáticas Tanto la propiedad industrial como

las aplicaciones informáticas pueden ser

generados por la empresa en cuyo caso se

activarían los gastos correspondientes utilizando

el procedimiento ya descrito

Derechos de traspaso

Recogen el importe satisfecho por los derechos de

arrendamiento de locales

15

Derechos sobre bienes en régimen de arrendamiento

financiero

- El arrendamiento financiero (leasing) es un

contrato por el cual una empresa puede disponer

del uso de un bien a cambio del pago de unas

cuotas periódicas. - A diferencia del arrendamiento ordinario, el

contrato de arrendamiento financiero

necesariamente incluye una opción de compra

(posibilidad de comprar el bien al final del

periodo del arrendamiento) - Se contabiliza de dos formas

- Si existen dudas razonables de que la empresa

ejercitará la opción de compra (se considera que

no comprará el bien) se contabiliza como un

arrendamiento normal (cada cuota es un gasto

Arrendamientos y cánones) - Si no existen dudas razonables de que la empresa

ejercitará la opción de compra (comprará el bien)

el derecho al uso se contabiliza como un

inmovilizado inmaterial por el valor al contado

del bien

16

Arrendamiento financiero, la empresa ejercitará

la opción de c.

El contrato establece 3 plazos anuales. Para

ejercitar la opción de compra la empresa debe

pagar una cuota final de 1.000 u.m.

17

Arrendamiento financiero, la empresa ejercitará

la opción de c.

El contrato (01/01/x1) establece 3 plazos

anuales. Para ejercitar la opción de compra la

empresa debe pagar una cuota final de 1.000 u.m.

18

Arrendamiento financiero, la empresa ejercitará

la opción de c.

SE AMORTIZA EN FUNCIÓN DE LA VIDA ÚTIL DEL BIEN

SE IMPUTA A RESULTADOS SIGUIENDO UN PLAN

FINANCIERO

Al ejercitarse la opción de compra se traspasan

las cuentas Inmovilizado Inmaterial a las

correspondientes de inmovilizado material

19

Incorporación al activo de gastos

- Es un mecanismo contable que permite incorporar

al activo importes contabilizados previamente en

cuentas de gastos. Se utiliza para - Activar Gastos Amortizables (Gastos de

establecimiento/ f. de deudas) - Incorporar Intereses intercalarios al Precio de

adquisición - Incorporar gastos al Coste de producción

- Su funcionamiento es el siguiente

- a) Se contabiliza el gasto por naturaleza, p.e.

- 10 Sueldos y salarios a

- Remuneraciones ptes de

pago/ Tesorería 10 - b) Se incorpora todo el gasto o parte del mismo

al inmovilizado utilizando una cuenta de ingresos

(efecto neto en PyG 0) - 10 Edificaciones en curso a

- Trabajos realizados

para el inmovilizado material en curso 10

GASTO

Ingreso

20

Permuta de inmovilizados

La permuta es el intercambio de bienes distintos

al dinero o a los compromisos de pago (por

ejemplo el proveedor acepta una máquina usada

como parte del pago de una máquina nueva)

a) En Rojo se saldan las cuentas asociadas a los

inmovilizados cedidos b) En azul Alta del bien

recibido por su precio de adquisición c) En

verde IVA de cada bien si la operación está

sujeta a este impuesto d) En gris importe

entregado por el bien recibido e) En negro

Pérdida (en su caso) (si V contable de los bienes

cedidos gt V de mercado de los bienes recibidos)

Recommended

CrystalGraphics Presentations