Programmazione Dinamica: tecnica risolutiva che conduce all - PowerPoint PPT Presentation

Title:

Programmazione Dinamica: tecnica risolutiva che conduce all

Description:

Programmazione Dinamica: tecnica risolutiva che conduce all ottimo, non fornisce algoritmi risolutivi generali. Stadi: fasi in cui il problema scomposto (es. – PowerPoint PPT presentation

Number of Views:193

Avg rating:3.0/5.0

Title: Programmazione Dinamica: tecnica risolutiva che conduce all

1

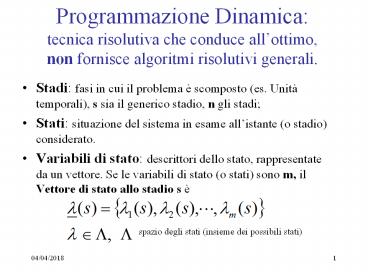

Programmazione Dinamica tecnica risolutiva che

conduce allottimo, non fornisce algoritmi

risolutivi generali.

- Stadi fasi in cui il problema è scomposto (es.

Unità temporali), s sia il generico stadio, n gli

stadi - Stati situazione del sistema in esame

allistante (o stadio) considerato. - Variabili di stato descrittori dello stato,

rappresentate da un vettore. Se le variabili di

stato (o stati) sono m, il Vettore di stato allo

stadio s è

spazio degli stati (insieme dei possibili stati)

2

- Decisione

- Trasformazione

- Politica ? insieme ordinato di decisioni, tante

quanti sono gli stadi. - ?? ?, ? spazio delle politiche (o insieme

delle possibili politiche)

è una decisione (o variabile decisionale)

funzione di trasformazione

fine processo

prodotto cartesiano.

3

- Profitto (o costo) guadagno (o costo ) associato

ad ogni decisione(cambiamento di stato) - obiettivo max (min) profitto (costo)

complessivo. - Funzioni di stato funzioni che, stadio per

stadio, assumono valore ottimo della f.o.

funzione profitto associata allo stato iniziale ?

e alla politica ?

4

Principio di ottimalità di Bellman

Data una politica ottima

Qualunque sia lo stato iniziale

e la decisione iniziale

le rimanenti decisioni

forniscono una politica ottima per i

restanti n-1 stadi

5

Esempio investimento capitali

D capitale totale, I1,...,I5 profitto delle

n5 forme di investimento (stadi)

Hp. Ii D/5 , i1,...,5,D/5 quantità fissa

impiegabile in ciascuna forma

dinvestimento

Stessa quota per ogni stadio

Se si investe in 4 stadi

Se si investe in 3 stadi

n5 ? 31 possibilità n20 ? 106 possibilità

Se si investe in 2 stadi

Se si investe in 1 stadio

6

Investimento capitali con PD

Ii quota impiegata nellinvestimento i , Alla

fine tutta la somma deve essere investita

- Allultimo stadio sn5 si deve investire tutto

il denaro rimasto, se si è investito nelle prime

4 forme, nellultima si investe il rimanente (da

principio di Bellman) - Se abbiamo investito nelle prime 3 forme,si

decide quanto assegnare a I4 e lasciare per I5. - Ad ogni stadio k non si tiene conto degli

investimenti agli stadi precedenti, ma solo

quelli agli stadi successivi (la politica deve

essere ottima a prescindere dallo stato di

partenza del k-esimo stadio).

7

Relazioni ricorrenti

- Hp. Per l applicazione della PD

- Separabilità della F.O.

- Separabilità degli stati Proprietà Markoviana

degli stati - a stadio s , nello stato ? s , con decisione xs

si passa a stato ? s1 - che dipende solo da xs e ? s ( indipendente da ?

0 , ? 1 ,.., ? s-1 )

Relazione ricorrente

operatore per separabilità

8

Numerazione inversa

Relazioni ricorrenti

9

Problema della diligenza

Scelta corsa di costo min

Costi

f113

f211

1

2

3

4

10

s1

s2

s3

s4

s5

s5

s4

11

s4

s3

12

s3

s2

13

s2

s1

14

Processi monodimensionali

- Allocazione di una sola risorsa. Es.1

Hp.

Relazioni ricorrenti

15

Analiticamente

16

Profitto ottimo nel processo a 3 stadi è

quantità da allocare

Vale per

17

(No Transcript)

18

max intero contenuto in

19

Esempi di problemi monodimensionali

- Problema dei trasporti

- Problema dello zaino

- Problema di sostituzione macchinario

20

Sostituzione macchinario valutare periodo

migliore per la sostituzione

t età della macchina P(t)produttività

M(t)costo manutenzione S(t)costo

sostituzione

21

Relazione ricorrente

22

Esempioper una macchina che inizialmente ha 2

anni decidere anno per anno, per un periodo di 5

anni(stadi) se tenere(T) o cambiare(C) la macchina

23

- Situazione

- iniziale

24

5o anno

25

4o anno

26

3o anno

27

Profitto max68

28

Processi multidimensionali

Dimensione numero di variabili di stato per

ogni stadio Aumento calcoli ? tecniche di

riduzione Moltiplicatori di Lagrange,

Approssimazioni successive

Problemi bidimensionali

29

Stadio s

Stadio 1

Stadio n

Processo a ritroso

30

Esempio numericocaso bidimensionale

1o stadio

31

2o stadio

3o stadio

32

Sostituzione macchinario caso bidimensionale

33

(No Transcript)

34

Affidabilità di circuiti

n

j

1

xj

xj numero di componenti in parallelo

p(xj ) prob di succeso allo stadio j cj costo

di un componente allo stadio j wj peso di un

componente allo stadio j

35

var decisionale

var stato

1o stadio

Jo stadio

36

(No Transcript)

37

Problemi con più variabili decisionali

Es. Caso bidimensionale

38

Metodi di riduzione moltiplicatori di Lagrange

P1

Problema non vincolato

P2

Teor.1 Sia x0 soluzione ottima per P2

soddisfacente gli m vincoli, allora x0 è

soluzione ottima per P1.

39

monodimensionale

Fissato si risolve con la PD

40

(No Transcript)

41

Come si varia ? per trovare la soluzione ottima?

Teor.2 Quando aumenta da 0 a ?,

decresce

monotonamente.

- Procedimento iterativo

- i0

- Fissiamo un arbitrario valore

- Risolviamo con PD

42

- Procedimento iterativo

- i0

- Fissiamo un arbitrario valore

- Risolviamo con PD

- Se

- Se

- Se

43

Esempiocon moltiplicatori di Lagrange

Rilassando il vincolo di interezza i vincoli

sono soddisfatti con luguaglianza.

44

Risoluzione con PD

Risolviamo il problema intero, rilassando il

primo vincolo

45

o 3

46

La soluzione trovata non soddisfa

allaumentare di decresce

47

Approssimazioni Successive

48

generico passo k

massimo globale?

49

Esempio con approssimazioni successive

50

primo passo (k0,iter 1), 1o stadio PD

51

2o stadio PD (k0,iter1)

52

3o stadio PD (k0,iter1)

53

primo passo (k0,iter 2), 1o stadio PD

k1

54

NOProblema dei trasporti con PD

Allo stadio k decidere quantità di merce da

trasportare da ogni deposito alla

k-esima destinazione. Variabili di stato

quantità di merce da allocare rimasta fino

a quel momento negli m depositi

dove

Recommended

CrystalGraphics Presentations

![[PDF⚡READ❤] 8 sospechosos, un culpable, Alex conduce la investigación.: libro detectives PowerPoint PPT Presentation](https://s3.amazonaws.com/images.powershow.com/10077699.th0.jpg?_=202407121210)