L - PowerPoint PPT Presentation

1 / 123

Title: L

1

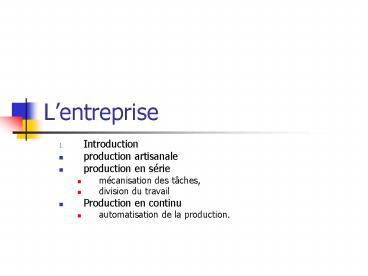

Lentreprise

- Introduction

- production artisanale

- production en série

- mécanisation des tâches,

- division du travail

- Production en continu

- automatisation de la production.

2

- conséquence

- laugmentation de la taille des entreprises

- entreprises plus complexes

- croissance des unités de production exige des

ressources de financement plus importante. - Il faut socialisé le financement

- création des sociétés anonymes et leur prise en

compte dans les dispositions législatives.

3

- Conséquences (suite)

- codifier la relation entre lindividu et une

institution qui a radicalement changée

lentreprise. - Cette relation est contractuelle, de nature

personnelle et non plus sociale.

4

- Conséquences (suite)

- Il sagissait de trouver la réponse à trois

questions - Comment produire ?

- Comment répartir les richesses créées ?

- Quel est le rôle des individus au sein des

entreprises ?

5

- les profondes mutations des conditions de

production quelle a engendrées sont à lorigine

du développement de la gestion. - créé de nouveaux besoins pour assurer le bon

déroulement des activités et la rentabilité des

entreprises - Production,

- Transport,

- Gestion des stocks,

- Commercialisation,

- Financement.

6

- La révolution industrielle va transformer le rôle

de lhomme dans le processus productif. - Les nouveaux modes de production développés à

partir de la révolution industrielle, sappuient

sur - la division du travail,

- la mécanisation des tâches

- et une spécialisation des individus (ouvrier) au

travail.

7

- une nouvelle organisation de la production en

mettant en place une systématisation des tâches

et la coordination des différentes étapes de la

production. - On peut en dégager trois conséquences pour la

gestion - La séparation entre tâches productives et tâches

administratives, - Assurer le fonctionnement régulier des

installations par la bonne gestion des

approvisionnements, des stocks et lentretien des

machines, par la coordination des activités. - La mise en place dune structure efficace, en

répartissant les rôles des individus, en mettant

en place une hiérarchie, en édictant un règlement

intérieur qui permet la normalisation et la

standardisation du comportement des travailleurs.

8

- Dans ces entreprises industrielles naissantes,

lessentiel de lattention était portée aux

problèmes techniques et le pouvoir était aux

mains des ingénieurs. - Chandler Stratégie et structures des entreprises

- Lobjectif était de produire dans les

meilleures conditions possibles et certaines

fonctions étaient tout à fait embryonnaires en

particulier le marketing et la gestion des

ressources humaines.

9

- la comptabilité et la gestion financière ont

connu en même temps un développement

significatif. - La première loi sur les sociétés par action a été

promulguée en France en 1867. - Il fallait que les entreprises puissent répondre

à deux exigences - Assurer le paiement des échéances car les

opérations à crédit se sont développées, - Trouver les ressources pour financer la

croissance.

10

(No Transcript)

11

(No Transcript)

12

- Le cycle de financement

- Lensemble des opérations qui permettent à

lentreprise de collecter - les ressources nécessaires au cycle

dinvestissement - et dexploitation

- correspond au cycle de financement.

- Ces ressources, quil sagisse

- des apports des actionnaires

- ou de lautofinancement

- ou encore des dettes financières

- permettent à lentreprise de faire face au

décalage de trésorerie dû aux cycles

dinvestissement et dexploitation.

13

- Lappel public à des fonds dépargne oblige les

entreprises à fournir des informations sur

lévolution du patrimoine et du résultat réalisé, - les documents de synthèse (bilan compte de

résultat ) donnant létat de leur patrimoine.

14

- Le contrôle de la production supposait que lon

disposât doutils dévaluation des coûts. - Le calcul des coûts offrait la possibilité à

lentreprise de construire des outils de contrôle

des coûts et de mettre en place des actions pour

les réduire. - les calculs de coûts ont révélés que dans les

entreprises industrielles le facteur de coût

dominant était le travail ou encore la main

dœuvre directe. - Pour lentreprise ce facteur était lélément

entrant le plus facilement dans son champ de

contrôle. - Les coûts des autres facteurs, et en particulier

les coûts des matières premières et les prix de

ventes sont fixés par le marché et échappent donc

au contrôle des entreprises. - Lamélioration des performances des entreprises

ne pouvait senvisager que par lamélioration de

la productivité du travail ce qui suppose sa

rationalisation.

15

- Fayol en 1916 va poser les grands principes de la

gestion en répartissant en six groupes les

opérations réalisées par une entreprise. - Les opérations techniques,

- Les opérations commerciales

- Les opérations financières

- Les opérations de sécurité

- Les opérations de comptabilité

- Les opérations administratives.

16

- Le découpage fonctionnel des entreprises

aujourdhui se résume par - Fonction de direction

- Fonction marketing

- Fonction production

- Fonction comptable et contrôle de gestion

- Fonction financière

- Fonction personnel.

17

- A chacun de ces domaines on associe une branche

particulière de la gestion. - ces fonctions ne sont pas des entités cloisonnées

au sein de lentreprise. - le fonctionnement de lentreprise va engendrer

des interactions entre ces différentes fonctions - La tâche du gestionnaire aujourdhui est de

trouver des solutions quant aux choix structurels

de lentreprise, quant à la circulation de

linformation, quant aux questions de répartition

de pouvoir et enfin quant à la politique générale

de lentreprise.

18

- On peut définir la gestion comme la fait Peter

DRUCKER - la gestion peut être définie comme la

décision rationnelle et informée, cest à dire

que gérer cest gouverner une entreprise en

rendant précis les buts auxquels on se propose de

parvenir, puis en sélectionnant et en mettant en

œuvre les moyens qui permettent datteindre ces

objectifs.

19

2. Les différents types dentreprise

- Une entreprise est une organisation disposant de

moyens humains, matériels, techniques et

financiers pour produire des biens et des

services destinés à être échangés sur un marché. - Les différences sont de deux ordres,

- la diversité de nature juridique,

- la diversité économique des organisations.

20

2.1. Classification juridique

- Par leur activité, les entreprises réalisent des

actes de commerce. - Article 1er Sont commerçants ceux qui exercent

des actes de commerce et en font leur profession

habituelle. - Un acte de commerce est définit par le Code de

Commerce.

21

2.1. Classification juridique

- Article 632 La loi répute actes de commerce

- Tout achat de biens meubles pour les revendre,

soit en nature, soit après les avoir travaillés

et mis en œuvre - Tout achat de biens immeubles aux fins de les

revendre, à moins que lacquéreur nait agi en

vue dédifier un ou plusieurs bâtiments et de les

revendre par blocs ou par locaux - Toutes opérations dintermédiaire pour lachat,

la souscription ou la vente dimmeubles, de fonds

de commerce, dactions ou parts de sociétés

immobilières - Toute entreprise de location de meubles

- Toute entreprise de manufactures, de commission,

de transport par terre ou par eau - Toute entreprise de fournitures, dagence,

bureaux daffaires, établissements de ventes à

lencans, de spectacles publics - toutes opérations de change, banque, courtage

- Toutes opérations de banques publiques

- Toutes obligations entre négociants, marchands et

banquiers

22

2.1.1 Les formes juridiques

- Les principales formes juridiques des entreprises

sont - les entreprises individuelles, qui se confondent

avec les personnes physiques - les sociétés, bénéficiant de la personnalité

morale, - les sociétés de capitaux

- sociétés anonymes

- sociétés en commandite par action

- les sociétés de personnes

- sociétés en nom collectif

- sociétés en commandite simple

23

2.1.1 Les formes juridiques

- les sociétés mixtes ou hybrides qui sont une

forme de compromis entre les sociétés de capitaux

et les sociétés de personnes - les sociétés à responsabilité limitée

- les entreprises unipersonnelles à responsabilité

limitée - les sociétés civiles,

- les sociétés coopératives et mutualistes.

24

2.1.1 Les formes juridiques

- les associations relevant de la loi de 1901 (1908

dans le code civil local), à but non lucratif, - les administrations, les collectivités

territoriales et les établissements publics

administratifs, industriels et commerciaux à

compétence nationale. Ces derniers sont

transformés en sociétés commerciales. - Les sociétés de capitaux et les sociétés de

personnes sont des sociétés commerciales par le

forme. Elles relèvent de la loi du 24 juillet

1966, et quelle que soit leur activité, leurs

actes sont commerciaux.

25

2.1.1 Les formes juridiques

- Le choix de la forme juridique dune entreprise

nest pas anodin. La forme juridique impose des

contraintes et a des conséquences importantes du

point de fiscal et de la responsabilité des

associés.

26

2.1.2 Les principales caractéristiques du contrat

de société

- le Code Civil

- Article 1832 La société est instituée par deux

ou plusieurs personnes qui conviennent par un

contrat daffecter à une entreprise commune des

biens ou leur industrie en vue de partager le

bénéfice ou de profiter de léconomie qui pourra

en résulter. - Elle peut être instituée, dans les cas prévus

par la loi, par lacte de volonté dune seule

personne. - Les associés sengagent à contribuer aux pertes.

27

2.1.3 Les conditions générales de validité

- Le consentement des associés doit exister et doit

être exempt de tout vice. Les vices du

consentement trouvent leur origine dans - Lerreur

- Pour le contrat de société il peut y avoir

erreur sur la substance, cest à dire sur la

forme de la société, - ou erreur sur la personne des associés dans les

sociétés de personne ou les SARL.

28

2.1.3 Les conditions générales de validité

- le dole est constitué par des manoeuvres

frauduleuses qui conduisent à lerreur du

co-contractant. - de manoeuvres frauduleuses, de déclarations

mensongères, même une simple réticence qui a pour

conséquence de tromper le cocontractant - ces manoeuvres doivent impliquer lintention de

nuire - et elles doivent avoir été déterminantes dans la

conclusion du contrat.

29

2.1.3 Les conditions générales de validité

- la violence lorsque le contractant ne donne son

consentement que parce quil y est moralement

contraint, - cette menace doit être suffisamment grave,

deffet considérable et immédiat, pour lui-même,

ses proches ou ses biens, - la violence doit être illégitime dans ses moyens

ou dans son but, - elle peut émaner dun des cocontractant ou dun

tiers - elle doit avoir été déterminante.

30

2.1.4 Les conditions particulières de validité

- Ces conditions concernent les éléments

spécifiques au Contrat de société, - les apports,

- le but lucratif,

- laffectio societatis exigé par la jurisprudence.

31

2.1.5 Les conditions de forme

- Le contrat de société doit être rédigé par écrit,

ce sont les statuts. - sous seing privé

- acte est authentique.

- Il est conseillé de faire enregistré les statuts

auprès des services fiscaux, ce qui leur donne

date certaine.

32

2.2 La société personne morale

- Les sociétés ont des droits, des obligations et

une autonomie patrimoniale. - Les statuts contiennent des mentions

obligatoires - concernant lidentification de la société

- la forme de la société,

- lobjet social,

- la raison sociale ou la dénomination sociale,

suivi de lénoncé de la forme et du montant du

capital, - le siège social,

- le montant du capital et le nombre de parts

sociales ou dactions ainsi que leur valeur, - la durée de la société qui ne peut excéder 99 ans.

33

2.2 La société personne morale

- Les sociétés ont des droits, des obligations et

une autonomie patrimoniale. - Les statuts contiennent des mentions

obligatoires - concernant lidentification de la société

- la forme de la société,

- lobjet social,

- la raison sociale ou la dénomination sociale,

suivi de lénoncé de la forme et du montant du

capital, - le siège social,

- le montant du capital et le nombre de parts

sociales ou dactions ainsi que leur valeur, - la durée de la société qui ne peut excéder 99 ans.

34

2.2 La société personne morale

- concernant lorganisation de la vie sociale

- date de clôture de lexercice

- désignation des organes de gestion et organes

sociaux (gérants, administrateurs, conseil

dadministration, conseil de surveillance,

commissaires aux comptes) - Les statuts contiennent des mentions

facultatives, accords entre les associés portant

sur des mentions non obligatoires.

35

2.2 La société personne morale

- Par formalités de publicité on entend

- insertion dans un journal dannonces légales,

lavis doit reproduire les mentions obligatoires

des statuts, lidentité des dirigeants et des

associés tenus indéfiniment du passif de la

société, - la demande dimmatriculation au registre de

commerce et des sociétés, - lavis au BODACC, Bulletin officiel dannonces

civiles et Commerciales.

36

2.2 La société personne morale

- le dépôt au greffe du tribunal de commerce du

dossier de constitution de la société

comprenant - les statuts enregistrés,

- la justification de ladresse du siège,

- pour chacun des gérants ou administrateurs un

extrait dacte de naissance et une déclaration du

dirigeant quil ne fait lobjet daucune

interdiction dadministrer une société, - le numéro du journal dannonces légales ayant

publié lavis de constitution.

37

2.2.1 Lexistence de la personne morale

- Naissance de la personnalité morale

- deux conditions doivent être réunies.

- il faut quil y ait un acte volontaire (contrat

de société). - la déclaration de la société ou de lassociation

à lautorité publique limmatriculation de la

société au registre de commerce et des sociétés.

38

2.2.1 Lexistence de la personne morale

- Fin de la personnalité morale

- Les personnes morales prennent fin par la

dissolution de la société ou de lassociation,

cest également un acte volontaire des associés,

deux cas - lorsque la société arrive à léchéance (durée de

vie maximale de 99 ans prévue dans les statuts,

la société est automatiquement dissoute à moins

que les associés ne décident de proroger la

société pour une nouvelle durée de vie. Cette

décision est prise en assemblée générale

extraordinaire des associés au moins un an avant

la date déchéance du contrat de société. - la dissolution peut être anticipée par décision

des associés prise en assemblée générale des

associés.

39

2.2.2 Lidentification de la personne morale

- La dénomination ou raison sociale,

- est attribuée à la société par les associés

fondateurs - est inscrit dans les statuts.

- La modification de la dénomination doit être

faite en assemblée générale extraordinaire par

décision des associés et inscrite au RCS. - La dénomination est un élément du fonds de

commerce au sens juridique et est cédé avec

celui-ci. - La dénomination ne se perd pas par le non usage,

- elle ne peut être acquise par lusage si elle

nest pas inscrite dans les statuts.

40

2.2.2 Lidentification de la personne morale

- Le siège social est le lieu de domiciliation,

cest là que la loi localise la société pour

lexercice de ses droits et obligations. - Le siège social correspond au lieu du principal

établissement abritant la direction

administrative de lentreprise. - Il est fixé par les statuts.

- Le siège social est unique.

- Au siège social est rattachée lexécution de

nombreux actes, il en découle la compétence

territoriale des tribunaux, lorsquil y a

contestations entre la personne morale et des

tiers, - Cependant par exception pour lexécution de

certains actes un autre domicile peut être élu

par acte juridique. - Ceci permet de déterminer le tribunal

territorialement compétent pour statuer sur les

litiges relatifs à lacte cest une clause

attributive de compétence. - La modification est statutaire et nécessite la

décision de lassemblée générale extraordinaire

des associés. Toute modification de siège social

doit être inscrite au RCS.

41

2.2.3 les droits de la personnalité morale

- La personne morale est sujet de droit.

- Mais le principe de spécialisation des personnes

morales limite le droit à lobjet social contenu

dans les statuts. - Les droits de la personne morale se décomposent

en droit patrimoniaux et droits extra

patrimoniaux. - Le patrimoine de la société se compose

- de lensemble des biens et des droits de la

société, - Ces biens et ces droits sont pour partie apportés

par les associés lors de la constitution de la

société et constituent les apports. - Une autre partie de ces biens a été acquis par le

fonctionnement de lentreprise.

42

2.2.3 les droits de la personnalité morale

- les obligations évaluables en argent,

essentiellement des dettes de lentreprise envers

les tiers. - Le patrimoine de la société est indépendant du

patrimoine des associés de la société. - Le patrimoine est géré par les organes sociaux ou

organes de gestion de la société. - Les droits extra patrimoniaux

- Droit au nom

- Droit à lhonneur

- Droit au secret professionnel, de la

correspondance, de linstruction.

43

2.3 Les principales caractéristiques des

différentes sociétés

homogènes hétérogènes

de personnes société en nom collectif société en commandite simple

de capitaux société anonyme société en commandite par actions

de capitaux société par actions simplifiée

mixte ou hybrides société à responsabilité limitée

mixte ou hybrides entreprise unipersonnelle à responsabilité limitée

44

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

Nombre dassociés 2 au moins pas de nombre maximum 2 au moins 100 au plus 1 associé unique 7 au minimum

45

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

Capital social pas de montant minimum minimum 1 minimum 1 minimum 37000 ou 225000 si appel public à lépargne

46

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

en industrie permis Interdits sauf dans certains cas Sans intérêt interdit

en nature pas de vérif. évaluation vérifiée par un commissaire aux apports évaluation vérifiée par un commissaire aux apports évaluation vérifiée par un commissaire aux apports

En numéraire

47

2.3 Les principales caractéristiques des

différentes sociétés

- Article L223-7

- (Loi nº 2001-420 du 15 mai 2001 art. 124 I

Journal Officiel du 16 mai 2001) - Les parts sociales doivent être souscrites en

totalité par les associés. Elles doivent être

intégralement libérées lorsqu'elles représentent

des apports en nature. Les parts représentant des

apports en numéraire doivent être libérées d'au

moins un cinquième de leur montant. La libération

du surplus intervient en une ou plusieurs fois

sur décision du gérant, dans un délai qui ne peut

excéder cinq ans à compter de l'immatriculation

de la société au registre du commerce et des

sociétés.

48

2.3 Les principales caractéristiques des

différentes sociétés

- Toutefois, le capital social doit être

intégralement libéré avant toute souscription de

nouvelles parts sociales à libérer en numéraire,

à peine de nullité de l'opération. Le cas

échéant, les statuts déterminent les modalités

selon lesquelles peuvent être souscrites des

parts sociales en industrie. La répartition

des parts sociales est mentionnée dans les

statuts. Les fonds provenant de la libération

des parts sociales sont déposés dans les

conditions et délais déterminés par décret en

Conseil d'État.

49

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

Titres parts sociales parts sociales parts sociales actions

Cessibles avec accord Unanime Cessibles avec accord des associés représentants ¾ des parts sociales librement cessibles

50

2.3 Les principales caractéristiques des

différentes sociétés

Consentement SNC SARL EURL SA

erreur sur la personne peut entraîner la nullité de la société peut entraîner la nullité de la société peut entraîner la nullité de la société nentraîne pas la nullité de la société

51

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

Responsabilité Indéfiniment Limitée aux apports Limitée aux apports Limitée aux apports

52

2.3 Les principales caractéristiques des

différentes sociétés

SNC SARL EURL SA

Capacité Exigée car les associés sont commerçants Pas exigée, les associés ne sont pas commerçants, la capacité civile suffit Pas exigée, les associés ne sont pas commerçants, la capacité civile suffit Pas exigée,

53

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- Les assemblées générales

- Lorgane de gestion

- Le droit à linformation

- Le contrôle de la société

54

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SNC

- Les associés sont tous commerçants

- Les associés sont indéfiniment et solidairement

tenus des dettes sociales - Lintuitu personae

- La cession des parts sociales nest pas libre.

55

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SNC

- Le rôle des associés est double

- contrôler et orienter la gestion de la société,

les décisions relavant de ce rôle sont prises en

assemblée générale ordinaire - modifier le contrat de société, toute

modification des statuts doit être prise en

assemblée générale extraordinaire. - La continuation de la société

56

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SARL

- La cession des parts sociales nest pas libre

- Les parts sociales ne peuvent être cédées à des

tiers étrangers à la société qu'avec le

consentement de la majorité des associés

représentant au moins la moitié des parts

sociales, à moins que les statuts prévoient une

majorité plus forte. - contrôler et orienter la gestion de la société,

les décisions relavant de ce rôle sont prises en

assemblée générale ordinaire - modifier le contrat de société, toute

modification des statuts doit être prise en

assemblée générale extraordinaire.

57

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SARL

- La cession des parts sociales nest pas libre

- Les parts sociales ne peuvent être cédées à des

tiers étrangers à la société qu'avec le

consentement de la majorité des associés

représentant au moins la moitié des parts

sociales, à moins que les statuts prévoient une

majorité plus forte.

58

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SARL

- Les apports en nature

- Les statuts doivent contenir l'évaluation de

chaque apport en nature. Il y est procédé au vu

d'un rapport annexé aux statuts et établi sous sa

responsabilité par un commissaire aux apports

désigné à l'unanimité des futurs associés ou à

défaut par une décision de justice à la demande

du futur associé le plus diligent. Toutefois,

les futurs associés peuvent décider à l'unanimité

que le recours à un commissaire aux apports ne

sera pas obligatoire, lorsque la valeur d'aucun

apport en nature n'excède 7 500 euros et si la

valeur totale de l'ensemble des apports en nature

non soumis à l'évaluation d'un commissaire aux

apports n'excède pas la moitié du capital.

59

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SA

- La société anonyme est la société dont le capital

est divisé en actions et qui est constituée entre

des associés qui ne supportent les pertes qu'à

concurrence de leurs apports. Le nombre des

associés ne peut être inférieur à sept.

60

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SA

- Le capital doit être intégralement

souscrit. Les actions de numéraire sont

libérées, lors de la souscription, de la moitié

au moins de leur valeur nominale. La libération

du surplus intervient en une ou plusieurs fois

sur décision du conseil d'administration ou du

directoire selon le cas, dans un délai qui ne

peut excéder cinq ans à compter de

l'immatriculation de la société au registre du

commerce et des sociétés. Les actions d'apport

sont intégralement libérées dès leur

émission. Les actions ne peuvent représenter

des apports en industrie.

61

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SA

- Lintuitu personae nest pas fondamental

- Lassemblée constitutive

- Cette assemblée constate que le capital est

entièrement souscrit et que les actions sont

libérées du montant exigible. Elle se prononce

sur l'adoption des statuts qui ne peuvent être

modifiés qu'à l'unanimité de tous les

souscripteurs, nomme les premiers administrateurs

ou membres du conseil de surveillance, désigne un

ou plusieurs commissaires aux comptes.

62

2.4 Le fonctionnement et la gestion des sociétés

- Les associés

- La SA

- Les apports en nature

- Les statuts contiennent l'évaluation des apports

en nature. Il y est procédé au vu d'un rapport

annexé aux statuts et établi, sous sa

responsabilité, par un commissaire aux

apports. Si des avantages particuliers sont

stipulés, la même procédure est suivie.

63

2.4 Le fonctionnement et la gestion des sociétés

- Les assemblées générales

- les décisions des associés sont prises en

assemblée générale, - extraordinaire lorsquelles impliquent une

modification des statuts - ordinaire pour toutes les autres décisions.

- SNC Les décisions qui excédent les pouvoirs

reconnus aux gérants sont prises à l'unanimité

des associés. Toutefois les statuts peuvent

prévoir que certaines décisions sont prises à une

majorité qu'ils fixent. Les statuts peuvent

également prévoir que les décisions sont prises

par voie de consultation écrite, si la réunion

d'une assemblée n'est pas demandée par l'un des

associés.

64

2.4 Le fonctionnement et la gestion des sociétés

- Les assemblées générales

- SARL les décisions sont adoptées par un ou

plusieurs associés représentant plus de la moitié

des parts sociales. - SA L'assemblée générale ordinaire prend toutes

les décisions autres que celles visées aux

articles L. 225-96 et L. 225-97. Elle ne

délibère valablement sur première convocation que

si les actionnaires présents ou représentés

possèdent au moins le quart des actions ayant le

droit de vote. Sur deuxième convocation, aucun

quorum n'est requis. Elle statue à la majorité

des voix dont disposent les actionnaires présents

ou représentés.

65

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- 2.5.1. Les sociétés en commandite par actions

- Cest une société de capitaux proche de la SA

mais dans laquelle les associés sont hétérogènes.

On y distingue deux catégories dassociés - les commandités

- les commanditaires.

66

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Des commandités

- Les commandités sont les gérants

- ont la qualité de commerçant.

- Les commandités sont désignés par les statuts.

Ils accomplissent les formalités de constitution. - Au cours de la vie sociale, le ou les gérants

sont désignés par lassemblée générale des

actionnaires, commandités et commanditaires, avec

cependant accord impératif de tous les associés

commandités. - Les associés commandités sont tenus solidairement

des dettes de la société. - Cest le gérant qui est investi des pouvoirs les

plus étendus pour représenter et agir en toute

circonstance au nom de la société.

67

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Des commanditaires

- Les associés commanditaires ont la qualité

dactionnaires et ne supportent les pertes quà

concurrence de leurs apports. - Le nombre des associés commanditaires ne peut

être inférieur à trois. - Du contrôle de la SCA

- Lassemblée générale nomme un conseil de

surveillance dau moins trois membres. - Un associé commandité ne peut être membre de ce

conseil de surveillance.

68

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Du contrôle de la SCA

- Les membres du conseil de surveillance

nencourent aucune responsabilité, en raison des

actes de la gestion et de leur résultat. - Leur responsabilité est cependant engagé dès lors

que connaissant les délits commis par les gérants

ils ne les ont pas révélés à lassemblée

générale. - L'assemblée générale ordinaire désigne un ou

plusieurs commissaires aux comptes.

69

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- 2.5.2. La société en commandite simple

- Cest une société de capitaux proche de la SNC

mais dans laquelle les associés sont hétérogènes.

On y distingue deux catégories dassociés - les commandités

- Les associés commandités ont le statut des

associés en nom collectif. - les commanditaires.

- Les associés commanditaires répondent des dettes

sociales seulement à concurrence du montant de

leur apport. Celui-ci ne peut être un apport en

industrie.

70

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Ses caractéristiques sont proches de la SNC.

- L222-2

- Les dispositions relatives aux sociétés en nom

collectif sont applicables aux sociétés en

commandite simple, sous réserve des règles

prévues au présent chapitre. - Article 17

- Les dispositions du chapitre précédent, relatives

aux sociétés en nom collectif, sont applicables

aux sociétés en commandite simple.

71

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Mais lassocié commanditaires ne peut faire aucun

acte de gestion. - Article L222-6

- L'associé commanditaire ne peut faire aucun

acte de gestion externe, même en vertu d'une

procuration. En cas de contravention à la

prohibition prévue par l'alinéa précédent,

l'associé commanditaire est tenu solidairement

avec les associés commandités, des dettes et

engagements de la société qui résultent des actes

prohibés.

72

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- I. - Les parts sociales ne peuvent être cédées

qu'avec le consentement de tous les associés. - II. - Toutefois, les statuts peuvent stipuler

- 1º Que les parts des associés commanditaires sont

librement cessibles entre associés - 2º Que les parts des associés commanditaires

peuvent être cédées à des tiers étrangers à la

société avec le consentement de tous les

commandités et de la majorité en nombre et en

capital des commanditaires - 3º Qu'un associé commandité peut céder une partie

de ses parts à un commanditaire ou à un tiers

étranger à la société dans les conditions prévues

au 2º ci-dessus.

73

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- I. - Les parts sociales ne peuvent être cédées

qu'avec le consentement de tous les associés. - II. - Toutefois, les statuts peuvent stipuler

- 1º Que les parts des associés commanditaires sont

librement cessibles entre associés - 2º Que les parts des associés commanditaires

peuvent être cédées à des tiers étrangers à la

société avec le consentement de tous les

commandités et de la majorité en nombre et en

capital des commanditaires - 3º Qu'un associé commandité peut céder une partie

de ses parts à un commanditaire ou à un tiers

étranger à la société dans les conditions prévues

au 2º ci-dessus.

74

2.5 Le fonctionnement et la gestion des sociétés

hétérogènes

- Article L222-10

- La société continue malgré le décès d'un

commanditaire. S'il est stipulé que malgré le

décès de l'un des commandités, la société

continue avec ses héritiers, ceux-ci deviennent

commanditaires lorsqu'ils sont mineurs non

émancipés. Si l'associé décédé était le seul

commandité et si ses héritiers sont tous mineurs

non émancipés, il doit être procédé à son

remplacement par un nouvel associé commandité ou

à la transformation de la société, dans le délai

d'un an à compter du décès. A défaut, la société

est dissoute de plein droit à l'expiration de ce

délai.

75

2. Le cas des SAS

- Une société par actions simplifiée peut être

instituée par une ou plusieurs personnes qui ne

supportent les pertes qu'à concurrence de leur

apport. - les dispositions particulières prévues par le

présent chapitre, les règles concernant les

sociétés anonymes, sont applicables à la société

par actions simplifiée. - Les statuts fixent les conditions dans lesquelles

la société est dirigée.

76

2.5 Le cas des SAS

- La société est représentée à l'égard des tiers

par un président désigné dans les conditions

prévues par les statuts. - Le président est investi des pouvoirs les plus

étendus pour agir en toute circonstance au nom de

la société dans la limite de l'objet social. - Dans les rapports avec les tiers, la société est

engagée même par les actes du président qui ne

relèvent pas de l'objet social, - Les statuts peuvent prévoir les conditions dans

lesquelles une ou plusieurs personnes autres que

le président, portant le titre de directeur

général ou de directeur général délégué, peuvent

exercer les pouvoirs confiés à ce dernier par le

présent article. - Les dispositions statutaires limitant les

pouvoirs du président sont inopposables aux tiers.

77

2.5 Le cas des SAS

- La société est représentée à l'égard des tiers

par un président désigné dans les conditions

prévues par les statuts. - Le président est investi des pouvoirs les plus

étendus pour agir en toute circonstance au nom de

la société dans la limite de l'objet social. - Dans les rapports avec les tiers, la société est

engagée même par les actes du président qui ne

relèvent pas de l'objet social, - Les statuts peuvent prévoir les conditions dans

lesquelles une ou plusieurs personnes autres que

le président, portant le titre de directeur

général ou de directeur général délégué, peuvent

exercer les pouvoirs confiés à ce dernier par le

présent article. - Les dispositions statutaires limitant les

pouvoirs du président sont inopposables aux tiers.

78

2.6. Conclusion

- Le choix de la forme juridique de lentreprise

entraîne des conséquences de trois ordres

économiques, fiscales et sociales. - Les conséquences économiques

- La forme choisie doit permettre dabord

dassurer - La réunion des ressources nécessaires au

démarrage et à lexploitation de lentreprise,

capital social, emprunts, - Le développement de lentreprise, par

autofinancement et par recours à lemprunt, - La pérennité de lentreprise par cession et

transmission - La forme juridique doit également satisfaire

lentrepreneur ou les associés en ce qui

concerne - Lattribution du pouvoir de gestion,

- La limitation de la responsabilité

79

2.6. Conclusion

- Les conséquences fiscales

- Fiscalement lexploitant individuel, lassocié

unique gérant dune EURL, les associés dune SNC

sont soumis à lIRPP. Limpôt sur le revenu ne

sapplique pas à lentreprise mais aux personnes

physiques. Cependant les SNC, lEURL peuvent

opter à être soumis à limpôt sur les sociétés.

80

2.6. Conclusion

- Les conséquences sociales

- Les conséquences sociales du choix de la forme

juridique ne sont pas faciles à cerner dans leur

intégralité car dès que lon sécarte des grands

principes en la matière, tout cas devient un

cas despèce. (Réponse ministérielle) - Sont considérés du point de vue social comme

travailleur indépendants - Lexploitant individuel

- Lassocié unique de lEURL, dans la plupart des

cas gérant, - Le gérant associé de la SNC

- Le gérant majoritaire de la SARL

81

2.6. Conclusion

- Les conséquences sociales

- Sont considérés du point de vue social comme des

salariés - Les gérants minoritaires de la SARL,

- Le président du conseil dadministration,

directeurs généraux et membres du directoire,

82

3. La classification économique des entreprises.

- Ces critères économiques couramment pris en

comptes pour classer les entreprises sont - La taille ou la dimension de lentreprise,

- La nature des activités,

- Les différentes situation de concurrence

- La diversité des marchés.

83

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Les entreprises se différencient par leur taille.

La mesure de la taille des entreprises soulève

des problèmes relativement complexes. De

leffectif salarié - Du chiffre daffaires

- Du résultat,

- De la valeur des actifs immobilisés,

- Du total au bilan

- Ou des fonds propres.

84

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Leffectif salarié

- Bien que les frontières des différentes

catégories varient selon les organismes ou les

auteurs.

85

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Le chiffre daffaires

- Le chiffre daffaires représente le montant des

ventes de produits ou de service réalisées par

lentreprise au cours dune année. - 100 ou 200 premières entreprises dun secteur

dactivité. - en économie industriel il permet de mesurer les

parts de marchés dune entreprise et den déduire

la concentration dun secteur.

86

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- La production de lentreprise

- La production dune entreprise au cours dun

exercice permet également de mesurer lactivité - La production de lexercice inclut le chiffre

daffaires, mais tient également compte des biens

qui ont été stockés mais pas vendus - et éventuellement les biens produits par

lentreprise non destinés à être vendus. Ces

biens produits par lentreprise sont destinés à

être utilisés de façon durable. Ce sont des

immobilisations. - A partir de la production de lexercice on peut

calculer la valeur ajoutée.

87

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- La valeur ajoutée

- La valeur ajoutée est la richesse créée par

lentreprise dans une économie. - Elle est évaluée par la différence entre la

valeur de la production de lentreprise et la

valeur de la consommation en provenance de tiers

au cours dune année. Cest à dire lensemble des

biens nécessaires à la production et acquis

auprès de tiers. - Plus lentreprise crée de valeur ajoutée plus

elle aura de poids dans léconomie dun pays. La

richesse dun pays se mesure par le produit

intérieur brut (PIB) qui correspond à la somme

des valeurs ajoutées dégagées par les entreprises

résidentes.

88

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

Production globale Production globale Production globale

Marge commerciale Production de lexercice Production de lexercice

Valeur ajoutée Valeur ajoutée Consommation externe

89

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

90

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Le résultat de lentreprise

- Le résultat calculé avant ou après impôt est la

richesse créée par lactivité de lentreprise

revenant à ses propriétaires. - Cest un indicateur important de la taille de

lentreprise surtout quil détermine la

rentabilité des capitaux apportés par les

actionnaires ou les associés.

91

3. La classification économique des entreprises.

92

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Les actifs immobilisés

- La taille dune entreprise sapprécie par la

valeur des biens dont elle dispose pour réaliser

ses activités. Lensemble des bâtiments,

matériels, outils, et titres que lentreprise

détient correspond à lactif immobilisé. C - es éléments du fait de lusage et du temps

perdent de la valeur. La valeur des actifs

immobilisés peut être évaluée en valeur brute,

cest à dire au coût dacquisition de ces biens. - Mais lévaluation de ces actifs peut aussi se

faire en valeur nette cest à dire en déduisant

de la valeur brute la perte de valeur due à

lusage au temps ou au progrès technique.

93

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Il faut toujours être prudent lorsquon évalue

lactif immobilisé, la valeur comptable ne

coïncide pas forcément avec la valeur vénale ou

de marché de ces biens.

94

3. La classification économique des entreprises.

95

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- Le total au bilan

- Le total au bilan prend en compte la valeur des

actifs immobilisés auxquels on ajoute la valeur

des autres actifs. Ces autres actifs se composent

des stocks nécessaires à la production, des

créances sur les clients et dautres tiers, des

disponibilités dont dispose lentreprise. Plus

lentreprise est grande, plus le total au bilan

est important.

96

3. La classification économique des entreprises.

97

3. La classification économique des entreprises.

- 3.1. La dimension des entreprises

- La capitalisation boursière

98

3. La classification économique des entreprises.

- 3.2. Le domaine dactivité de lentreprise

- Pour distinguer les entreprises il est naturel de

prendre en compte les différentes activités

quelles réalisent. La répartition la plus

sommaire des entreprises consiste à reprendre la

typologie de colin Clark qui répartit la

production nationale en trois seteurs - Le secteur primaire qui regroupe lensemble des

activités liées à lagriculture, à la pèche et à

lextraction des ressources naturelles, - Le secteur secondaire correspond à lindustrie au

sens large, cest à dire à la t transformation

des produits de base en produits fini ou

semi-finis, - Le secteur tertiaire regroupe lensemble des

autres activités, il sagit essentiellement des

services.

99

3. La classification économique des entreprises.

- En France lINSEE propose 4 niveaux de

définition de lappartenance sectorielle ou à une

branche. - Ces niveaux se distinguent par le degré de

finesse, cest à dire le nombre de branches

retenues dans la dissociation. - Ainsi le niveau 15 a 15 branches, puis le niveau

40, niveau 100, puis le dernier niveau 600. Aux

Etat-Unis est même pris en compte un niveau 2000.

100

3. La classification économique des entreprises.

- 3.2. Le domaine dactivité de lentreprise

- En France la politique industrielle de lEtat se

développait essentiellement à travers une

politique de filière. A travers cette politique

il sagissait de - Définir des action cohérentes destinées à

favoriser le développement dun ensemble intégré

dentreprises situées à des stades différents du

processus de production dun ensemble de

produits, - De détecter et de renforcer les maillons les plus

faibles de ces filières.

101

3. La classification économique des entreprises.

- 3.2. Le domaine dactivité de lentreprise

- Pour les entreprises lapproche en terme de

filière permet - didentifier les niveaux de la filière ou se crée

le plus de valeur, et qui génèrent les profits

les plus importants, - développer des relations de complémentarité avec

des entreprises en amont ou en aval de la

filière, - de contrôler tout ou partie de la filière.

102

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- Le monopole une seule entreprise offre le

produit. - le duopole deux entreprises offrent le

produit - loligopole plusieurs entreprise, le nombre

reste limité offre le produit - a concurrence pure et parfaite grand nombre

dentreprises, offre atomistique

103

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- parts de marché,

104

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- parts de marché,

105

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 1. Le rapport de concentration

- Définition le rapport de concentration, Cm, est

la somme des parts de marché des m plus grosses

entreprises du secteur. - avec mltn, et p1gtp2gtgtpmgtpm1gtgtpn.

106

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 2. Lindice de Herfindahl

- Définition lindice de Herfindahl est la somme

des carrés des parts de marché de lensemble des

entreprises dun secteur.

107

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 2. Lindice de Herfindahl

- Losque le secteur est totalement concentré, H1.

Si n entreprises se patagent le marché en parts

égales,

108

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 2. Lindice de Herfindahl

- Appelons s lécart type des parts de marché sur

lensemble des entreprises, on montre aisément

que

109

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 3. Lindice denthropie, E

- cet indice se mesure à partir des logarithmes des

parts de marché,

110

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- 3. Lindice denthropie, E

- Linterprétation de lindice denthropie est

cependant différente de celle de lindice de

Herfindahl, - en effet pour la structure la plus concentrée

E0, cest le cas du monopole, - lorsque le secteur comporte n entreprises dont

les parts de marché sont égales Elg(n). - Lindice E est une fonction croissante avec n.

111

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- Le comportement stratégique des entreprises

dépend de la structure du marché. Un des axes de

développement stratégique consiste à limiter les

effets, ou à échapper au jeu concurrentiel. Ceci

explique un certains nombre de manœuvres

stratégiques parmi lesquelles - les processus de concentration horizontale par

absorption dun concurrent direct pour atteindre

une position concurrentielle plus forte

112

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- les processus de concentration verticale par

absorption dentreprises situées à des stades

différents du processus productif - Les accords de coopération inter-entreprises qui

ont pour objet de mettre en commun des moyens de

production ou dintervenir ensemble sur un

marché - La différenciation des produits et la

segmentation des marchés.

113

3. La classification économique des entreprises.

- 3.4. La diversité des marchés

- Une concentration plus ou moins forte dans un

secteur sexplique aussi par les caractéristiques

du système de production. - Lentrée des concurrents peut être découragée en

raison de lampleur des capitaux nécessaires pour

se doter du système de production. - Au sein des filières on voit apparaître des

effets de domination liée au contrôle dune

position strat

Recommended

CrystalGraphics Presentations