Mankiw 5/e Chapter 11: Aggregate Demand II - PowerPoint PPT Presentation

Title:

Mankiw 5/e Chapter 11: Aggregate Demand II

Description:

Title: Mankiw 5/e Chapter 11: Aggregate Demand II Author: Ron Cronovich Last modified by: Dana Created Date: 3/5/2002 12:09:49 AM Document presentation format – PowerPoint PPT presentation

Number of Views:505

Avg rating:3.0/5.0

Title: Mankiw 5/e Chapter 11: Aggregate Demand II

1

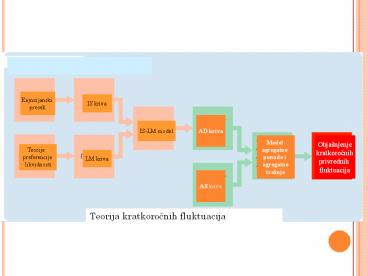

Kejnzijanski presek

IS kriva

AD kriva

IS-LM model

Model agregatne ponude i agregatne tražnje

Objašnjenje kratkorocnih privrednih fluktuacija

Teorije preferencije likvidnosti

LM kriva

AS kriva

Teorija kratkorocnih fluktuacija

2

Ravnotežni dohodak

3

kako funkcioniše multiplikator? Kao stepenice

4

PITANJA

- Prikažite agregatni makroenomski model u kome su

endogene varijable Y i C a egzogena varijabla I - Prevedite ovaj model iz strukturne u redukovanu

formu - Šta je to investicioni multiplikator

- Objasnite pojam granicne sklonosti potrošnji

(graficki i analiticki )

5

PITANJA

- 6. Objasnite pojam inflacionog i deflacionog

jaza - 7. Deluje li multiplikator u oba pravca

- 8. Kako ce se porast investicija multiplikovati u

nacionalni dohodak - Izvedite funkciju štednje iz funkcije potrošnje

- Objasnite pojam granicne sklonosti štednji

6

PITANJA

11. Kakav je odnosi izmedu granicne sklonosti

štednji i multiplikatora 12. Prikažite graficki

multiplikovano delovanje investicija na

nacionalni dohodak pomocu fukcija štednje i

pomocu funkcije potrošnje 13. Od cega zavisi

visina multiplikatora? 14. Objasnite paradoks

štednje

7

Agregatna tražnja i tržište robe

- YCIG(X-Z)

Y CIG(X-Z) Y CIG(X-Z)

C C(Q, Y T)

I I (q, r) - q - Tobinovo q r - realna kamatna stopa

PTR X - Z

Z Z(A, ?). A domaca apsorpcija? - realni devizni kurs

X X(A, ?). - A inostrana apsorpcija? - realni devizni kurs

PTR PTR (Y, Y, ?) - -

8

Funkcija željene tražnje

- DD C(? , Y- T) I(q, r) G PTR(Y, Y, ?).

- -

- -

Zašto se ova funkcija naziva željenom a ne

stvarnom tražnjom? relacija pokazuje koliko bi

privredni subjekti želeli da troše za datu

vrednost endogenih varijabli, što ne znaci da ce

tako u stvari i biti.

ponuda

Željena tražnja

9

DD C(? , Y- T) I(q, r) G PTR(Y, Y, ?).

- - -

- Dejstvo Y na DD

- prvo, pozitivno deluje na potrošnju.

- drugo, negativno utice na primarni tekuci racun,

pošto rast dohotka istovremeno znaci rast uvoza. - Koji ce efekat preovladati?

10

Ali, tražnja ce rasti manje od rasta BDP

- što objašnjava zašto linija DD ima ugao manji od

45. - Zašto je tacka A ravnotežna?

- Jer se ponuda izjednacava sa tražnjom

ponuda

Željena tražnja

11

Željena tražnja i zalihe

- Višak ponude, raspon BC,

- predstavljace zalihe neprodate robe.

- Pre ili kasnije, firme ce smanjiti proizvodnju i

nivo autputa ce se smanjiti.

ponuda

Željena tražnja

12

Obratiti pažnju!!!

- Robno tržište ce biti u ravnoteži kada BDP

(proizvodnja, autput) bude jednak BDP (koji

inerpretiramo kao rashode).

Y - rashodi

Y - prihodi

13

BDP utice na željenu tražnju kroz C i kroz PTR

?DD ?C?PTR

- ?C lt ?Y, zbog toga što je C?cY.

- ?PTR -?Z lt0.

- ZzC

- ?Zz?C.

?DD ?C-z?C (1-z) ?C(1-z) c?Y Te DD mora imati

ugao manji od 45.

14

Da rezimiramo

- 1. BDP se automatski vraca u ravnotežu tako što

firme svoju proizvodnju uskladuju sa tražnjom.

- 2. neravnoteža relativno kratko traje. Firme

koriste zalihe kao osigurac gomilaju ih kada je

slaba tražnja

3. Nacionalne statisticke službe rešavaju taj

problem tako što zalihe tretiraju kao

investicije u zalihe.

15

multiplikator

- U praksi se vodi velika debata o visini

multiplikatora. - Deo debate odnosi se cak i na odbacivanje

kejnzijanskih - pretpostavki

16

- U opštem slucaju, multiplikator ce biti veliki u

velikoj i relativno zatvorenoj privredi, - poput evrozone ili SAD, jer su uvozne

- pukotine prilicno male.

17

Egzogene i endogene varijable

- ako neku varijablu proglasimo egzogenom,

oslobadamo se obaveze da objašnjavamo njeno

kretanje.

- Egzogene varijable

- G, Ta

- bogatstvo ?

- Inostrane varijable tipa BDP (Y) i nivoa cena

(P) - S i ?

- Tobinovo q

18

jedina endogena varijabla za sada je autput Y

- Devizni kurs i Tobinovo q ce u

- narednom odeljku biti endogenizovani.

- potrošnja i PTR su

- do sada tretirane kao endogene jer zavise od

autputa.

DD C(? , Y- T) I(q, r) G PTR(Y, Y, ?).

-

- -

19

Ime IS krive potice od kljucne makroekonomske

jednacine

- I - S T- G PTR,

- prvi ga je izveo dobitnik Nobelove nagrade ser

Džon Hiks - (Sir John Hicks).

Jednostavno, on je pretpostavio da je državni

budžet u ravnoteži, kao i to da nema

spoljne trgovine, te je identitet redukovao na

izraz I S

20

Izvodenje IS krive

šta se dešava sa ravnotežnim autputom kada se

kamatna stopa menja?

Znamo da ce PRI PADU KAMATNE STOPE Tobinovo q

da poraste- nije više egzogeno

Ali rast q u stvari znaci da rastu cene akcija.

Pošto su akcije deo bogatstva O, i bogatstvo

raste. Ovo povecava privatnu potrošnju. Tako se

pokazuje da i bogatstvo možemo endogenizovati.

21

Izvodenje IS krive

šta se dešava sa ravnotežnim autputom kada se

kamatna stopa menja?

Znamo da ce PRI PADU KAMATNE STOPE Tobinovo q

da poraste- nije više egzogeno

Ali rast q u stvari znaci da rastu cene akcija.

Pošto su akcije deo bogatstva O, i bogatstvo

raste. Ovo povecava privatnu potrošnju. Tako se

pokazuje da i bogatstvo možemo endogenizovati.

22

IS kriva predstavlja

- sve kombinacije nominalne kamatne stope i realnog

BDP koje odgovaraju stanju ravnoteže na robnom

tržištu. - SVAKA TACKA

- NA KRIVOJ

- JE RAVNOTEŽNA!!!!!!

23

Kako cemo zapamtiti da je IS kriva nagnuta

nadole?

- 1. Prvo, IS kriva daje odgovor na šta

- se dešava sa investicijama kada se menja kamatna

stopa? - Drugo, YCI(r)GNX

- veca kamatna stopa smanjuje privatne investicije,

što smanjuje tražnju i, preko multiplikatora,

smanjuje i autput.

24

Nagib IS krive i multiplikator

- nagib IS dat je kolicnikom linija AA i AB.

- AA je visina pretpostavljenog pada kamatne

stope, - linija AB govori koliko ce zbog toga porasti

ravnotežni autput. - Intuitivno, što više poraste autput, to ce

položenija biti IS kriva.

25

IS kriva je sve položenija

- (1) što je veca elasticnost tražnje u odnosu na

kamatnu stopu, mereno vertikalnom distancom AA/

AB - (2) tj. što je veci multiplikator - AB.

26

Van IS krive

- Ponuda

- tražnja

Potrošnja je porasla ali manje od dohotka

- tako da tacke van krive moraju predstavljati ili

višak tražnje ili višak ponude. - Ali šta je šta?

Porasla i, pada agregatna tražnja za isti autput

Pocnimo od tacke A i zamislimo da se kamatna

stopa poveca, uz isti autput

27

privreda može neko vreme da ostane van IS krive

- firme koriste zalihe kao osigurac,

- iz tacke C privreda se krece ka tacki A, - nema

smisla akumulirati zalihe. - iz tacke D privreda ce se kretati horizontalno

ulevo

28

Kljucna razlika skokovi ilipomeranje duž IS

krive

- bilo koja promena egzogenih varijabli

ekspanzivnog tipa pomera IS krivu udesno.

29

Koje su to promene?

- Fiskalna politika

- Promena bogatstva

- Promena ocekivanja q

- Otvorenost privrede -? i Y

30

Tržište novca i LM kriva

Tražnja za realnim novcem L(Y, i),

- Špekulativna

L(Y) Transakciona L(i)

31

Termin LM kriva

- u svakoj tacki duž krive

- tražnja za likvidnošcu (L)

- izjednacava sa ponudom novcane mase (M)

- Ravnoteža

- M1/P1 L(Y1, i).

32

Pravilo o konstantnostinovcane ponude

- vertikalna linija ponude novca

- Tražnja za novcem BDP pada sa rastom kamatne

- stope.

- Ravnoteža

- M1/P1 L(Y1, i).

33

sada efekat rasta BDP sa Y na Y- nagib LM krive

- pozitivna korelacija izmedu BDP i kamatne stope.

- To je LM kriva.

- Nagib je

- BC / AC

- Rast i /rast BDP

34

Od cega zavisi strmina LM

M1/P1 L(Y1, i).

- Dohodne elasticnosti

- Elasticnosti na promenu kamatne stope

- Što je veca, linija strmija

- Što je veca, linija položenija

35

Zona van LM krive

- To je višak ponude ili višak tražnje za novcem

- Ako poraste Y, pri istoj kamatnoj stopi CB nudi A

a privreda traži C

Šta se dešava sa privredom dok se nalazi van LM

krive? Višak tražnje navodi CB da podigne kamatnu

stopu Ovo se dešava skoro trenutno, privreda je

skoro uvek NA LM

36

ako postoji višak tražnje

- najbolje je uzeti kredit.

- Banke daju kredite i povecavaju rezerve.

- centralna banka NE povecava ponudu novca.

- Rezultat - rast kamatne stope na tržištu novca

37

Bitno!!!!

- U praksi, ovo se dešava za nekoliko dana ili

nekoliko nedelja, tako da kao prvu aproksimaciju

slobodno možemo uzeti - da je privreda uvek na LM krivoj.

38

Skok ili kretanje duž LM krive

- Dok egzogene varijable budu konstantne privreda

se nalazi - na istoj LM krivoj.

- LM kriva se pomera

- udesno kada raste ponuda realnog novca

- transakcije na tržištu novca postanu jeftinije.

39

Tejlorovo pravilo i TR kriva

- LM kriva - ponuda novca konstantna

- TR - ništa u stvari nije konstantno, nego CB

uvodi pravilo

40

pretpostavljamo da jeinflacija jednaka nuli

- Tejlorovo pravilo tada se svodi na

- (10.12)

- centralna banka jednostavno plovi

- uz vetar podiže kamatnu stopu kad autput raste

i obratno

41

Prema LM

Tejlorovo pravilo

U opštem slucaju, linija TR je nagnuta naviše Ona

nam govori da, kada autput Y bude veci do

trenda , centralna banka podiže kamatnu stopu

iznad prirodne stope. U tom slucaju, ravnoteža na

tržištu novca dolazi u tacku E.

42

tacka E je izmedu tacaka B i C

- kamatna stopa pri primeni Tejlorovog pravila biti

- viša nego kada kada bi CB zamrzla nivo kamatne

stope. - niža nego pri monetarnom targetiranju.

Prema LM

Tejlorovo pravilo

43

TR kriva opisuje ponašanje CB i privreda se, po

definiciji, mora nalaziti na njoj

- Neka restriktivnija centralna banka bi izabrala

višu kamatnu stopu - tacka F. - U tom slucaju, došlo bi do kontrakcije novcane

ponude i rasta i

- Restriktivnost veci koeficijent b!!!!

44

Kretanje duž linije TR

- Dok se parametri ne promene, krecemo se duž

- linije TR. Kada se promene, TR linija se pomera.

- a i b menjaju ugao,

- strategija CB ima pet parametara.

- 1. Prva dva parametra su a i b

- 3. inflacioni target ?

- 4. trend BDP Y

- 5. neutralna kamatna stopa i

45

Neutralna kamatna stopa

- i r ?

- privreda ne može dugo da se zadrži van IS krive i

nikada ne odstupa previše od LM ili TR krive

46

Ravnoteža u LM

AB pomeranje IS, npr rast cena akcija, rast q,

rast I, multiplikator Na to reaguje CB i

povecava realni novac BD pomera se LM kriva,

promenila se egzogena varijabla M/P To je

kombinacija politika (policy mix). Rezultat je da

se privreda pomera u tacku D.

47

Ravnoteža u TR

- Pošto TR kriva

- veoma podseca na LM krivu formalna analiza ce

biti veoma slicna - egzogeni rast tražnje pomera IS do IS i nova

ravnotežna tacka - postaje tacka B.

48

Kljucna razlika je u interpretaciji monetarne

politike

- Pomak D D korespondira sa rastom autputa.

- Da bi dostigla željenu kamatnu stopu, CB povecava

novcanu ponudu do tacke B

49

Gde bi bila LM kriva?

50

pod Tejlorovimpravilom centralna banka

- ne odlucuje o tome da li ce njena politika biti

ekspanzivna ili restriktivna - Sada ona jednostavno

- reaguje na privredne uslove prema izabranom

pravilu.

- monetarna politika

- automatski postaje ekspanzivna kada autput padne

- ispod trenda ili kada se ocekuje pad inflacije.

51

Naravno, centralna banka može da promeni pravilo.

- U tom slucaju, TR kriva se pomera.

- NPR - centralna banka smanjuje procenu neutralne

kamatne stope - iz tacke A, priveda se pomera u tacku C.

52

- Šta, po vašem mišljenju, utice na izbor centralne

banke po pitanju nagiba Tejlorovo krive? - Jedna od prednosti visokih poreza je ta što oni

pomažu da se privreda stabilizuje. Vaš komentar?

53

Ravnoteža u IS-LM modelu

- IS kriva predstavlja ravnotežnu na robnom trž.

r1

LM kriva predstavlja ravnotežu na novcanom

tržištu.

Y1

U preseku se nalazi jedinstvena kombinacija Y i

r koja obezbeduje ravnotežu na oba tržišta

54

IS-LM i agregatna tražnja

- Do sada smo koristili IS-LM model za analizu

kratkog roka, kada su cene fiksne - Medutim, promena P pomera LM krivu te stoga

utice i na dohodak - Y. - Kriva agregatne tražnje opisuje relaciju P i Y

55

Izvodenje AD krive

Intuitivno objašnjenje nagiba AD krive ?P ?

?(M/P ) ? LM ide ulevo ? ?r ? ?I ? ?Y

Y1

Y2

AD

Y2

Y1

56

Monetarna politika i AD kriva

CB može da poveca agregatnu tražnju ?M ? LM

ide udesno

? ?r

? ?I ? ?Y ta svaku vrednost P

57

Fiskalna politika i AD kriva

Ekspanzivna fiskalna politika(?G i/ili ?T )

povecava agreg. tražnju ?T ? ?C ? IS ide

udesno ? ?Y za svaku vrednost P

58

Efikasnost ek.politike

- fiskalna politika je sve efikasnija (Y sve više

raste) što je

LM ravnija

Pošto rast G povecava Y, rast tražnje za novcem

ne podiže r preterano te se

investicije ne istiskuju preterano!.

59

Efikasnost ek. politike

- Monetarna politika bice sve efikasnija (Y ce sve

brže rasti) što je

IS ravnija

Rast M smanjuje kamatnu stopu (r), Investicije

rastu više kao reakcija na pad r, te output više

raste

r

LM1

IS

LM2

1

2

IS

Y2

Y1

60

IS-LM i AD-AS na kratak i na dugi rok

- Od kratkog ka dugom roku vodi nas postepeno

cenovno prilagodavanje.

rasti

Ako kratak rok

Onda ce vremenom nivo cena

padati

Ostati isti

61

SR i LR efekti nekog IS šoka

- Negativni IS šok pomera IS i AD ulevo, te Y

pada.

62

(No Transcript)

63

SR i LR efekti nekog IS šoka

U novoj kratkorocnoj ravnoteži,

IS1

LRAS

AD1

64

SR i LR efekti šoka IS

U novoj kratkorocnoj ravnoteži, ,

IS1

- Vremenom, P postepeno pada, što izaziva da

- SRAS ide dole

- M/P raste, te se LM spušta naniže

LRAS

AD1

65

SR i LR efekti IS šoka

LM(P1)

IS1

- Vremenom, P postepeno pada, što izaziva da

- SRAS ide dole

- M/P raste, te se LM spušta naniže

LRAS

SRAS1

P1

AD1

66

SR i LR efekti IS šoka

LM(P1)

Proces se nastavlja sve dok privreda ne dostigne

dugorocnu ravnotežu

IS1

LRAS

SRAS1

P1

AD1

67

Vežba Analiza SR LR efekata ?M

- Nacrtati IS-LM i AD-AS dijagrame kao ove ovde,

- Pokazati kratkororcni efekat mere CB kojom se

povecava M. Obeležite tacke i pokažite

strelicama kretanje krive. - Pokažite tranziciju od kratkog na dugi rok.

- Kakva je relacija SR i LR vrednosti?

LM(M1/P1)

68

Analiza -SR

- Kratak rok

- Rast M povecava ponudu

- realnog novca i pomera

- LM krivu udesno.

- Što pomera AD krivu udesno.

- Ravnoteža ide iz

- tacke 0 u tacku 1.

- Output raste do Y1.

- Obratite pažnju da kamatna

- Stopa pada sa r0 na r1.

LM(M1/P1)

r0

0

LM(M2/P1)

r1

1

Y1

0

1

Y1

69

Analiza - LR

- Cene rastu proporcionalno M,

- sa P1 na P2,

- Tako se realna ponuda novca

- vraca na prvobitni nivo

- M2/P2 M1/P1.

- Te se LM kriva vraca

- u prvobitni položaj.

- Ravnoteža se pomera

- iz tacke 1 u tacku 2.

- Output i kamata se takode

- vracaju u tacku 0.

LM(M2/P2)

r0

0,2

LM(M2/P1)

r1

1

Y1

2

1

0

Y1

70

Velika depresija

71

(No Transcript)

72

Great Depression Observations

- Realni tokovi

- Output pad

- Consumption pad

- Investment pad veliki

- Gov. purchases fall (sa docnjom)

73

(No Transcript)

74

Great Depression Observations

- Nominalna strana

- Nominalna kamatna stopa pad

- Novcana ponuda (nominalna) pad

- Nivo cena pad (deflacija)

75

Šok IS krive?

- Egzogeni pad tražnje za dobrima i uslugama - --

IS kriva otišla ulevo - dokaz pad outputa i kamatne stope, kao pri

pomeranju IS krive ulevo

76

Razlozi za pomeranje IS krive

- Slom berze ? egzogeni ?C

- Oct-Dec 1929 SP 500 pao 17

- Oct 1929-Dec 1933 SP 500 pao 71

- Pad investicija

- korekcija nakon prevelike gradnje 1920-ih

- Krah banaka smanjio ponudu novca

- Restriktivna fiskalna politika

- Poreski prihodi su padali te su politicari

povecavali poreze i smanjivali G

77

Šok LM krive

- Ogromni pad novcane ponude

- dokaz M1 pao 25 1929-33.

- Ali

- P je još više pala, te je M/P cak malo

porastao 1929-31. - Nominalne kamatne sotpe su pale, što se ne bi

desilo da je LM otišla ulevo.

78

A revision to the Money Hypothesis

- Velika deflacija P je pala preko 25 1929-33.

- Nagli pad ocekivane inflacije zaci da je za bilo

koju nominalnu kamatnu stopu (i) - ex ante r i ?e

- To je moglo da obeshrabri investitore i izazove

depresiju - Pošto je verovatno izazvana padom M, aktivna

monetarna politika je mogla biti od pomoci.

79

Zašto se ne može ponoviti

- Politicari i njihovi savetnici više znaju nego

tada - CB ne bi pustila da M toliko padne.

- Fiskalna politika više ne diže poreze u recesiji

niti smanjuje G. - Osiguranje bankarskih depozita štiti od kraha

banaka. - Automatski stabilizatori

80

Rezime

- 1. IS-LM model

- egzogene M, G, T, P egzogeno na kratrak rok,

Y egzogeno na dugi rok - endogene r, Y endogeno na kratak rok, P na

dugi rok

81

Rezime

- 2. AD kriva

- Pokazuje relaciju izmeduP i ravnotežne vrednosti

Y iz IS-LM modela - Negativni nagib jer

- ?P ? ?(M/P ) ? ?r ? ?I ? ?Y

- Ekspanzivna fiskalna politika pomera IS udesno,

podiže dohodak i pomera AD udesno - Ekspanzivna monetarna politika pomera LM krivu

udesno, povecava dohodak i AD ide udesno

82

Algebra AD krive

- Ako imamo sistem

83

Algebra AD krive

Use the goods market equilibrium condition

Y C I G

Solve for Y

A line relating Y to r with slope d/(1-b)

Can see multipliers here rise in Y taking r as

given. But r is an endogenous variable i it will

change

84

Algebra AD krive

Use the money market to find a vrednost for r

As done for the LM curve previously,

suppose the money market is characterized by

Equilibrium in money market requires

Line with slope e/f

85

Algebra AD krive

Now combine the two, substituting in for r

Solve for Y. For convenience, define a term

86

Algebra AD krive

P

This implies a negative relationship between

output (Y) i price level (P) an Aggregate Demand

curve.

AD

Y

This math can help reveal under what conditions

monetary i fiscal policies will be most effective

87

Efikasnost ek. politike

- fiskalna politikais effective (Y will rise much)

when

LM flatter (f large or e small, so z near 1)

As the rise in G raises Y, the increase in money

Demand does not raise r much

-small eMd not responsive to Y -large f Md is

responsive to r so investment is not crowded out

as much.

88

Efikasnost ek. politike

- Monetarna politika is effective (Y will rise

much) when

IS flatter (d large Investment is responsive to

r)

As a rise in M lowers the interest rate

(r), investment rises more in response to the

fall in r, so output rises more.

r

LM1

IS

LM2

1

2

IS

Y2

Y1