POKOK REFORMASI ATURAN BEA METERAI

Title: POKOK REFORMASI ATURAN BEA METERAI

1

POKOK REFORMASI ATURAN BEA METERAI

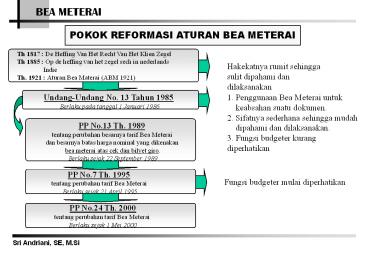

Th 1817 De Heffing Van Het Recht Van Het Klien

Zegel Th 1885 Op de heffing van het zegel rech

in nederlands Indie Th. 1921

Aturan Bea Materai (ABM 1921)

Hakekatnya rumit sehingga sulit dipahami dan

dilaksanakan

Undang-Undang No. 13 Tahun 1985 Berlaku pada

tanggal 1 Januari 1986

1. Penggunaan Bea Meterai untuk keabsahan

suatu dokumen. 2. Sifatnya sederhana sehingga

mudah dipahami dan dilaksanakan. 3. Fungsi

budgeter kurang diperhatikan

PP No.13 Th. 1989 tentang perubahan besarnya

tarif Bea Meterai dan besarnya batas harga

nominal yang dikenakan bea meterai atas cek dan

bilyet giro. Berlaku sejak 22 September 1989

PP No.7 Th. 1995 tentang perubahan tarif Bea

Meterai Berlaku sejak 21 April 1995

Fungsi budgeter mulai diperhatikan

PP No.24 Th. 2000 tentang perubahan tarif Bea

Meterai Berlaku sejak 1 Mei 2000

2

PEMAHAMAN ISTILAH

Adalah kertas yang berisikan tulisan yang

mengandung arti dan maksud tentang perbuatan,

keadaan atau kenyataan bagi seseorang

dan/atau pihak-pihak yang berkepentingan.

DOKUMEN

Adalah meterai tempel dan kertas meterai yang

dikeluarkan oleh Pemerintah Republik Indonesia

BENDA METEREI

Adalah tanda tangan sebagaimana lazimnya

dipergunakan, termasuk pula paraf, teraan, atau

cap tanda tangan atau cap paraf, teraan cap nama

atau tanda lainnya sebagai pengganti tanda tangan

TANDA TANGAN

Adalah suatu cara pelunasan bea meterai yang

dilakukan oleh pejabat pos atas permintaan

pemegang dokumen yang bea meterainya

belum dilunasi sebagaimana mestinya.

PEMETERAIAN KEMUDIAN

PEJABAT POS

Adalah pejabat Perusahaan Umum Pos dan Giro yang

diserahi tugas melayani permintaan pemeteraian

kemudian.

3

OBYEK BEA METERAI Pasal 2

Dokumen yang tidak dikaitkan dengan besarnya

harga nominal dalam dokumen. A. Surat Perjanjian

dan Surat lainnya sebagai alat pembuktian

mengenai perbuatan, kenyataan atau keadaan

yang bersifat perdata. B. Akta notaris termasuk

salinannya. C. Akta PPAT termasuk angkapannya

Dokumen yang dikaitkan dengan besarnya harga

nominal dalam dokumen. D. Surat yang memuat uang

q Lebih dari Rp. 250.000,- s/d 1 juta

( PP No. 24/2000 ) q Lebih dari Rp. 1

juta E. Surat berharga seperti wesel promes,

aksep, dan cek. F. Efek dengan nama dalam bentuk

apapun

Surat-surat yang semula tidak dikenakan Bea

Meterai berdasarkan tujuannya, jika digunakan

sebagai alat pembuktian di muka pengadilan, maka

terlebih dahulu dilakukan pemeteraian kemudian

4

OBYEK BEA METERAI YANG DIKECUALIKAN ( Pasal 4 )

A. Dokumen berupa 1. Surat Penyimpanan

Barang 2. Konosemen 3. Surat Angkutan Penumpang

Barang 4. Keterangan pemindahan yang

dituliskan di atas dokumen no. 1,2, dan 3 5.

Bukti untuk pengiriman dan penerimaan barang 6.

Surat pengiriman barang untuk dijual atas

tanggungan pengiriman. 7. Surat-surat lainnya

yang disampaikan dengan surat-surat seperti no 1

s/d 6. B. Segala bentuk ijazah C. Tanda terima

gaji, uang tunggu, pensiun, uang tunjangan, dan

pembayaran lainnya yang ada kaitannya

dengan hubungan kerja serta surat-surat yang

diserahkan untuk mendapatkan pembayaran itu. D.

Tanda bukti penerimaan uang Negara dari Kas

Negara, Kas Pemerintah Daerah, dan bank. E.

Kwitansi untuk semua jenis pajak dan untuk

penerimaan lainnya yang dapat disamakan dengan

itu dari Kas Negara, Kas Pemerintah Daerah dan

bank. F. Tanda penerimaan uang yang dibuat untuk

keperluan intern organisasi. G. Dokumen yang

menyebutkan tabungan, pembayaran uang tabungan

kepada penabung oleh bank, koperasi, dan

badan-badan lainnya yang bergerak di bidang

tersebut. H. Surat gadai yang diberikan oleh

Perusahaan Jawatan Pegadaian. I. Tanda pembagian

keuntungan atau bunga dari efek, dengan nama dan

dalam bentuk apapun.

5

TARIF BEA METERAI DAN PERUBAHANNYA

6

SAAT TERHUTANG BEA METERAI Pasal 5

Dari Segi pembuatan dokumen

Dari Segi penggunaan dokumen

- q Dibuat oleh satu

- pihak

- q Kuitansi cek dan

- sejenisnya

- Terhutang pada

- saat dokumen

- diserahkan dan

- diterima oleh

- pihak untuk

- siapa dokumen

- dibuat

- q Dibuat oleh lebih

- dari satu pihak

- q Perjanjian jual

- beli, sewa

- menyewa, dsb

- Terhutang pada

- saat selesai

- dibuat dalam arti

- selesai di tanda

- tangani

Dalam hal dokumen dibuat di Luar Negeri, saat

terhutang Bea Meterai yaitu pada saat digunakan

di Indonesia.

7

PELUNASAN BEA METERAI Pasal 7 (2)

BENDA METERAI

CARA LAIN

Pencetakan Tanda Lunas Bea Meterai

Meterai Tempel

Kertas Meterai

Mesin Teraan

Penyetoran tunai ke 1. Kantor pos dan giro

memakai formulir Giro atau SSP formulir KP

PDIP S-1 2. Bank persepsi memakai SSP formulir KP

PDIP S-1

Recommended

CrystalGraphics Presentations