Tema 2' El sistema de financiacin autonmica - PowerPoint PPT Presentation

1 / 26

Title:

Tema 2' El sistema de financiacin autonmica

Description:

3. El r gimen de concierto y la posici n del nacionalismo catal n ... en 1878 cuando C novas para atenuar descontentos ide una salida carente de ... – PowerPoint PPT presentation

Number of Views:56

Avg rating:3.0/5.0

Title: Tema 2' El sistema de financiacin autonmica

1

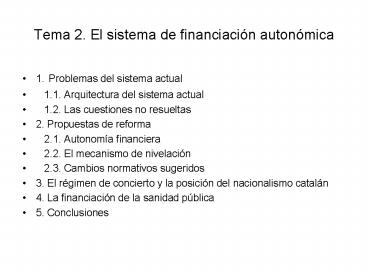

Tema 2. El sistema de financiación autonómica

- 1. Problemas del sistema actual

- 1.1. Arquitectura del sistema actual

- 1.2. Las cuestiones no resueltas

- 2. Propuestas de reforma

- 2.1. Autonomía financiera

- 2.2. El mecanismo de nivelación

- 2.3. Cambios normativos sugeridos

- 3. El régimen de concierto y la posición del

nacionalismo catalán - 4. La financiación de la sanidad pública

- 5. Conclusiones

2

1. Problemas del sistema actual (I)

- 1.1. Arquitectura del sistema actual

- Dos fases Primera(1.1 y 1.2) y Segunda (2.1 y

2.2) - Primera fase

- El volumen total de recursos de una región es

Necesidades de financiación del sistema (Base

1999) que introduce la Administración Central en

el sistema (1.1) - Las necesidades de cada comunidad autónoma (1.2).

- La población es el principal indicador de

necesidad aunque si fuera el único, el sistema

ganaría en sencillez pero perdería en equidad,

pues las Comunidades Autónomas (CCAA) con mayores

costes por habitante no podrían prestar el mismo

nivel de servicio. - No son los habitantes, sino los usuarios, los que

originan los costes. Los gastos en educación

pesarán más en CCAA jóvenes y al contrario los

gastos sanitarios. - La proporción de usuarios de servicios públicos

es mayor en CCAA con menores niveles de renta. De

ahí que se haya establecido el Fondo de renta

relativa para compensar CC.AA con niveles de

renta per cápita menores.

3

1. Problemas del sistema actual (II)

- Segunda fase

- 2.1. Instrumentos financieros tributos cedidos

con capacidad normativa, participaciones

territorializadas sin capacidad normativa y fondo

de suficiencia - (2.2) Evolución en el tiempo de los recursos

Tributarios cedidos y territorializados y el

Fondo de suficiencia, que es una variable de

cierre para cubrir las necesidades de

financiación y es igual a la diferencia entre

las necesidades de financiación y los recursos

obtenidos por tributos cedidos y

territorializados. - A los anteriores recursos hay que añadir

garantía de mínimos o recursos por bloques no

inferiores a los de la etapa anterior y

modulaciones para graduar el crecimiento de los

recursos del primer bloque

4

1. Problemas del sistema actual (III)

- 1.2. Las cuestiones no resueltas

- La suficiencia o equidad del sistema de

financiación necesita A) conocer los niveles de

prestación y los costes de los servicios, porque

aunque el nivel fuera el mismo en dos comunidades

autónomas la Hacienda Central debería atender más

a la que tenga costes superiores. - Si en una comunidad se prestan más servicios,

será la propia comunidad la que corra con la

mayor cantidad de los gastos propios y no la

hacienda central. - B) Los tributos cedidos y compartidos (con

capacidad normativa) todavía resultan

insuficientes para financiar el nivel de

servicios prestados incluso en las comunidades

con mayor capacidad fiscal, lo cual non tiene

sentido en un sistema descentralizado como el

español.

5

1. Problemas del sistema actual (IV)

- Deficiencias A) la cesión de tributos con

capacidad normativa resulta escasa, lo que exige

transferencias de la hacienda central (lo que no

tiene sentido en un modelo federal) - B) Así como en una hacienda federal la hacienda

central aparece para nivelar cuando es necesario,

en el caso español aparece constantemente y de

modo dominante, como el garante en última

instancia de toda la financiación autonómica,

como ocurre en un sistema centralista. - La idea anterior contradice los principios de

corresponsabilidad fiscal y autonomía financiera,

básicos en todo sistema federal. - Pesa todavía en España la cultura centralista

heredada del pasado

6

2. Propuestas de reforma (I)

- Propuestas para resolver los problemas

insuficiente descentralización financiera y

diseño poco claro del mecanismo de nivelación - 2.1.Autonomía financiera

- Lo ideal sería ampliar la cesión de tributos y

eliminar las participaciones territorializadas,

que si bien enajenan parte de la capacidad

decisional de la hacienda central en nada

contribuyen a la autonomía financieras de las

comunidades. - A los tributos ya en manos de las comunidades

autónomas, con capacidad normativa y recaudan en

su totalidad, cabe añadir el impuesto

compartido con la hacienda central- el Impuesto

sobre la Renta con una tarifa autonómica del 33

del impuesto. Son ya impuestos potentes en

términos de capacidad recaudatoria. Para

completar el cuadro solo faltaría un impuesto

sobre el consumo (IVA) - Gi Ti SNi Ti define grado de autonomía

financiera SN i transferencia de nivelación

7

2. Propuestas de reforma (II)

- 2.2. El mecanismo de nivelación

- Las transferencias de nivelación vendrán

determinadas por los niveles de prestación y los

costes - 2.2.1. Las necesidades de gasto

- Determinadas por un conjunto de indicadores

diferentes por bloques competencias comunes

(población 94 superficie dispersión

insularidad nivel relativo de renta por

habitante despoblación), sanidad (población

protegida 75 población gt65 años) y servicios

sociales (sólo población gt 65 años). - Este mecanismo de nivelación pretende que todas

las CC. AA puedan proporcionar el mismo nivel de

servicios públicos, de manera que a igual

esfuerzo fiscal, igual nivel de servicios - Pero nada garantiza que esto se logre, si no se

conocen los costes reales.

8

2. Propuestas de reforma (III)

- 2.2.1.1. El coste de los servicios públicos

regionales - Acordar metodología de cuentas analíticas

siguiendo criterios homogéneos para saber el

coste para cada comunidad autónoma la prestación

de cada servicio - Diferenciar servicios sin demanda (aparato

institucional o seguridad, que no depende del

número de habitantes) y servicios con demanda

(educación, sanidad, infraestructuras, justicia) - El coste depende de las unidades producidas CSa

F (Pa) y el nivel de servicio NSa Pa/Ua o

número de usuarios, luego para un nivel K de

servicio, CSa U (K Ua), luego los que ocasionan

los costes son los usuarios y no los habitantes. - Para los costes de la educación y la sanidad, la

estructura por edades de la población es clave

los gt 65 años utilizan los servicios de salud

entre 3 y 4 veces más que las personas jóvenes.

9

2. Propuestas de reforma (IV)

- 2.2.1.2. Los costes de referencia

- Es la hacienda central la que ha de decidir el

nivel de servicios a garantizar - Utiliza un coste de referencia y no el coste de

cada comunidad para no incluir costes que no

desea financiar (ineficacias, mayores salarios no

aparejados con mayores productividades), teniendo

en cuenta las variables ya mencionadas - 2.2.2. La capacidad fiscal

- Es igual a la recaudación haciendo un determinado

esfuerzo fiscal, igual para todas las comunidades

autónomas (criterio de equidad) - Tener en cuenta la eficacia recaudatoria de cada

administración gestora - 2.2.3. Las transferencias de nivelación

- En el caso español podría ser una mezcla de

transferencias a todos los servicios no

condicionadas y condicionadas (sanidad, que

condiciona la financiación sanitaria a la

evolución de los ingresos del Estado) - Las transferencias tienen dos componentes las

participaciones territorializadas en tributos del

estado (evoluciona de acuerdo a las recaudaciones

de cada comunidad) y la participación en el fondo

de suficiencia (evoluciona con los ingresos

tributarios del Estado)

10

2. Propuestas de reforma (V)

- 2.3. Cambios normativos sugeridos

- Buscan garantizar la autonomía financiera e

instrumentar una transferencia de nivelación para

complementar los ingresos de las comunidades que

no alcanzan a financiar sus gastos por

diferencias en las capacidades fiscales de las

distintas comunidades - El Fondo de Compensación se destina a financiar

políticas de desarrollo no para nivelar las

ofertas de servicios públicos como pretenden las

transferencias de nivelación, sino para aproximar

los niveles de renta por habitante, que incluye

la oferta de bienes y servicios privados.

11

3. El régimen de concierto y la posición del

nacionalismo catalán (I)

- Desde finales del XIX, Cataluña pretende un

sistema similar al concierto/convenio vasco y

navarro, pues consiguen un 50 más de recursos

que el sistema LOFCA. Pero el sistema no es

generalizable, pues la hacienda central quebraría

por falta de recursos para cubrir sus gastos. - La propuesta nacionalista de negociación

bilateral podría ir más allá de la lógica

federal pues es de corte confederal. En un

sistema federal, todas las haciendas tienen

autonomía, incluida la central (para prestar

bienes y servicios y redistribuirlos, para

decidir su volumen y el grado de solidaridad

cuestiones propias del parlamento nacional) - Reconocimiento expreso por la Disposición

Adicional Primera de la Constitución Española de

los llamados derechos históricos para los

territorios forales vascos disponen tanto de

capacidad normativa para regular los impuestos

como de autonomía para la gestión y recaudación

de los mismos. - El País Vasco transfiere parte de los recursos

tributarios a la Hacienda estatal para hacer

frente a las cargas generales que son de

competencia exclusiva del Estado (Relaciones

Internacionales, la Defensa y las Fuerzas

Armadas, los regímenes aduanero y arancelario y

el transporte general). Esta contribución que

realiza Euskadi se denomina Cupo

12

3. El régimen de concierto y la posición del

nacionalismo catalán (II)

- Las cargas no asumidas es el 46,3 del gasto del

Estado a nivel nacional y como la renta vasca

representa el 6,24 de la renta nacional, el cupo

se obtiene aplicando este porcentaje al montante

resultante del 46,3 del presupuesto del Estado

el sistema es neutral. - Lo que no es neutral, según Utrilla, es el

erróneo método de cálculo de competencias

asumidas/no asumidas sumamente ventajoso para el

PV, con raíces históricas en 1878 cuando Cánovas

para atenuar descontentos ideó una salida carente

de transparencia comparando la riqueza industrial

de Vizcaya con la postración económica de

provincias pobres castellanas - En un Estado moderno, la correlación entre PIB

por habitante y saldo balanza fiscal debe ser

inversa. Pero mientras en las comunidades forales

es en Aragón, La Rioja o CV son -, debiéndose

esta anomalía a que no se incluyen en el cálculo

del cupo los gastos de la política de equidad

territorial

13

3. El régimen de concierto y la posición del

nacionalismo catalán (III)

- Por tanto, en vez de acercar Cataluña a las

haciendas forales debería hacerse al revés

diferencias sin privilegios, determinando

exactamente las cargas no asumidas, que es el

criterio de base para el cálculo del cupo. En

dichas cargas no se incluyen las transferencias

de nivelación, resultando infravalorada. - El cupo tendría dos componentes uno, la alícuota

por los bienes y servicios prestados por la

hacienda central otro, el correspondiente a la

redistribución interterritorial que depende del

nivel de renta ( , porque el Pais Vasco y

Navarra tienen altos niveles de renta) - Habría tres modelos de fa el foral (Comunidad

foral de Navarra y las Diputaciones forales de

Alava, Vizcaya y Guipúzcoa), Cataluña y el resto

de régimen común. El primero funciona como un

régimen confederal, porque la totalidad de las

recaudaciones de los impuestos corresponden a

dichos órganos y aportan al Estado una cantidad

(cupo) como contribución a las cargas de aquél en

sus territorios. - Ese sistema es beneficioso para esos territorios

porque logran unos recursos per cápita entre un

55 y un 75 superiores a los de régimen común y,

por tanto, menos redistributivos y equitativos.

14

3. El régimen de concierto y la posición del

nacionalismo catalán (IV)

- Hay expertos que consideran que el Estatuto

enviado por Cataluña a las Cortes era de corte

confederal, como los forales, y se modificó para

convertirlo en federal, que es el actualmente en

vigor. - El art. 102 establece la autonomía de sus

finanzas, contando entre los tributos cedidos los

siguientes 50 del IRPF, 58 de impuestos

especiales y 50 del IVA siendo,

respectivamente, con anterioridad el 33, 40 y

35 - El artículo 206 establece que el nivel de

recursos de Cataluña se hará conforme a sus

necesidades de gasto y su capacidad fiscal

siendo las primeras determinadas por la población

rectificada por sus costes diferenciales y los

factores demográficos, la densidad, el número de

inmigrantes, la dimensión de los núcleos urbanos

y la población excluida. - La participación en el rendimiento de los

tributos cedidos deberá hacerse en la Comisión

Mixta Económico Fiscal Estado- Generalitat,

siendo los arriba mencionados las

participaciones máximas - La política de nivelación y solidaridad de

Cataluña se establecerá en la citada Comisión en

una relación bilateral no pudiéndose modificar el

ranking de Cataluña en las renta per cápita antes

de la nivelación, quedando reducida la

solidaridad a que los servicios de Estado de

bienestar (educación, sanidad, y otros servicios

sociales) alcancen niveles similares en todo el

Estado para similar esfuerzo fiscal. - El problema surge cuando, en virtud de la

Constitución no se pueden permitir privilegios,

las restantes CCAA puedan plantear Estatutos como

el catalán.

15

3. El régimen de concierto y la posición del

nacionalismo catalán (V)

- Síntesis de Barea, Zabalza, De la Fuente, Bosch,

Vives y Sevilla En 1991-2002 Cataluña recibió el

12 de la I total del Estado cuando representa el

16 de Población y 19 del PIB Solución

invertir durante 7 años el PIB - En la asignación de la I del Estado no se trata

de hacer política regional para acelerar el

crecimiento de zonas atrasadas (para eso están el

FCI y los FFEE de la UE). La I del Estado debe

considerar todo el Estado y regirse por criterios

de eficiencia, no de equidad. Por tanto, se

considera que Cataluña hubiera crecido más con

más recursos - Según De la Fuente el mecanismo de nivelación

interregional presenta algunos problemas. El

principio de igualdad se basa solo en los

servicios básicos (educativos, sanitarios y

sociales), en el mismo esfuerzo fiscal y en el

principio de ordenalidad (Cataluña deberá

mantener el orden en su renta per cápita) - Primer problema no se entiende porqué las CCAA

pobres deberán tener menor protección

medioambiental o menor seguridad alimentaria

16

3. El régimen de concierto y la posición del

nacionalismo catalán (VI)

- Segundo problema Dados dos individuos con

niveles no muy distintos de renta, bastaría con

que el que gana un poco menos antes de impuestos

y prestaciones sociales sea padre de familia

numerosa y tenga un hijo minusválido, mientras

que el otro carece de cargas familiares. Dos

regiones con niveles de envejecimiento diferentes

es un caso similar al anterior. Por tanto, no

parece conveniente establecer restricciones

incondicionales al resultado del proceso de

redistribución - Tercer problema La ambigüedad del texto al

hablar de igual esfuerzo fiscal la misma

recaudación por habitante o una escala tributaria

común?. En el primer caso, el principio de

solidaridad quedaría disvirtuado. - Cuarto problema Al referirse al mecanismo de

nivelación no se concreta si se refiere al Fondo

de Suficiencia o al conjunto de actuaciones del

sector público. En todo caso, este será un asunto

a resolver multilateralmente.

17

4. La financiación de la sanidad (I)

- 4.1. El déficit sanitario

- Existen desfases considerables entre ingresos y

gastos sanitarios en las CCAA - Causas aumento del número de usuarios y el

envejecimiento de la población (inmigrantes,

turistas), más y mejores servicios (reducción de

esperas, ampliación de coberturas, mejoras

salariales del personal sanitario). Tres grupos

de causas crecimiento usuarios (coste de

referencia para nivelación), mejoras en los

niveles de prestación y salariales (atribuibles a

CCAA) - En un modelo de financiación de corte federal,

donde las transferencias de nivelación se

determinan por diferencia entre las G -para un

nivel de servicio- y la evolución de los propios

ingresos para un nivel de esfuerzo fiscal- todos

los aumentos de G (Gastos) que no quedaran

cubiertos por la evolución de T (Ingresos de

CCAA) los financiaría la hacienda central por

desgracia, no es el caso en nuestro sistema de

financiación.

18

4. La financiación de la sanidad (II)

- 4.2. La respuesta del sistema actual

- Las asignaciones de nivelación, según la LOFCA

y la ley 21/2001, para la sanidad entrarían en

funcionamiento cuando la población protegida

(ponderada por edades) aumente de un año a otro

en tres puntos o más que la media nacional o bien

en un punto cuando la CCAA tenga más de 90.000

km2 - Si no se da ninguna de esas condiciones, los

déficit deberían ser financiados por la CCAA - 4.3. Posibles soluciones al problema

- Véase trabajo 2

19

4. La financiación de la sanidad (fs) (III)

- J. Cabasés (2006), La financiación de la sanidad

pública, en Extraodinario XIV Congreso de

Derecho y Salud, Volumen 14, Marzo, pp. 17-26 - Traspaso de las competencias sanitarias a 10 CCAA

en 2001 que no disponían de dichas competencias,

situando el gasto autonómico en el 40 del total

del gasto de las AAPP - Se trata de hacer una evaluación del modelo de

financiación vigente desde 1/1/2002 con los

ajustes de septiembre 2005 del Consejo de

Política Fiscal y Financiera, previa revisión del

modelo en 2007 - La financiación sanitaria consiste en conciliar

los objetivos de suficiencia (adecuación de la

capacidad financiera de cada región con sus

necesidades), equidad (garantía de acceso al

servicio sanitario público y corrección

desigualdades sociales y geográficas) y autonomía

(libertad de elección CCAA en asignación recursos

y gestión)

20

4. La financiación de la sanidad (fs) (IV)

- El modelo fs de 2002 respeta los tres objetivos

(suficiencia con mecanismo de corresponsabilidad

fiscal con capacidad normativa sobre ingresos y

gastos y establece fórmula que ajusta la

población según necesidad relativa equidad,

creando un fondo de cohesión y nivelación

autonomía, responsabilidad no solo en gastos sino

en ingresos), integra los subsistemas de

servicios comunes, sanitarios y sociales pero se

ha visto superado por la aparición del déficit - El modelo plantea problemas 1) Variables de

necesidad (Población ponderada al 75

Población gt65 años 24,5 insularidad 0,5)

no responden a necesidades sanitarias, sino a

necesidades mínimas. La vinculación de

presupuestos sanitarios a evolución PIB se aplicó

en 11 CCAA cuyos recursos crecieron lt PIB.

Resultado financiación heterogénea 2)

Escenario de fs continuista siendo superado por

la evolución de la población 3) Fondo de

cohesión sanitaria no cumple su función

(instrumento AC para mejorar eficiencia/equidad)

por dedicarse a compensar pacientes desplazados

4) Asignaciones de nivelación sólo se aplican

cuando hay improbables variaciones regionales de

población gt3 a la media nacional

21

4. La financiación de la sanidad (fs) (V).

Valoración del modelo vigente

- La suficiencia determinada por evolución

demográfica, cantidad y calidad servicios y la

evolución de los recursos. La evolución del gasto

sanitario ha sido de 24,42 entre 1999-2002

superior al crecimiento PIB, luego sin garantía

de suficiencia por superar los ingresos

previstos. Las estimaciones realizadas hasta 2008

muestra que más que un problema de fs es un

problema de tendencia incesante al alza del gasto

sanitario. - Respecto a la equidad existen desigualdades

intra-territoriales de salud (esperanza de vida y

riesgo de mortalidad, medidas por el índice de

años de vida perdidos por diversas causas de

mortalidad) y acceso a los servicios sanitarios

(condicionado por la oferta existente)

22

4. La financiación de la sanidad (fs) (VI).

Acuerdo de septiembre 2005

- II Conferencia de Presidentes CCAA acordó mejoras

de recursos 1) 1677 millones euros en 2006, 1365

millones euros en 2005 y 1365 millones en 2006

2) posibilidad de duplicar impuesto sobre ventas

minoristas de hidrocarburos (pasar de 24 euros a

48 por 1000 litros) 3) posibilidad recargo en

impuesto de electricidad, cuyo tipo pasaría de

4,864 al 6,864 4) El reparto de fondos a CCAA

se hará de acuerdo a población protegida (75),

población gt 65 años (24,5) e insularidad (0,5).

- Valoración del acuerdo 1) Acuerdo estrictamente

financiero y no hubo consenso en medidas de

control y racionalización gasto (desarrollar la

atención primaria y domiciliaria, eficiencia en

la prestación farmacéutica, sistemas de

información a los pacientes) 2) peso del acuerdo

exclusivo del Estado CCAA se han limitado a la

aceptación de los recursos financieros, sin

compromiso de corresponsabilidad fiscal por su

parte 3) Aportaciones finalistas financiación

sanitaria crecerá con PIB nominal nacional

compensar asistencia a residentes extranjeros

atención a pacientes desplazados cumplimiento

íntegro de pagos para evitar demoras

23

4. La financiación de la sanidad (fs) (VII).

Evolución futura necesidades del gasto sanitario

- Necesidades aumentan por factores exógenos

(demografía, salud y precios productos

farmacéuticos) y endógenos (decisiones CCAA

revisión líneas re-distributivas o introducción

de nuevas prestaciones). El sistema de fs es un

sistema ex ante que no garantiza los resultados

ex post, una vez se hayan adoptado decisiones

de los agentes y los resultados de la gestión - No olvidar la política de austeridad en el gasto

sanitario, cuya inversión pierde peso en el

gasto, lo que permite prever una época de

tensiones que obligará a abordar problemas de

personal y obsolescencia del capital, además de

problemas de demanda. - Factores de crecimiento del gasto en las dos

próximas décadas 1) Mejora de la calidad

(tiempos de espera, tratamientos específicos

garantizados, seguridad en las intervenciones)

2) expectativas cambiantes (capacidad de

elección, mayor utilización servicios,) 3)

avances tecnológicos (genética, medicamentos,

maquinaria) 4) precios (personal exclusividad,

nuevos horarios) 5) mejoras de productividad

(TIC, gestión) 6) renovación infraestructuras

(habitación individual, nuevos edificios) 7)

mayor implicación individual en la salud 8)

aumento esperanza de vida y 9) mayor utilización

ss - Tres escenarios continuista (crecimiento del gs

con presupuesto público), revisado (incluyendo

algunos cambios planes de salud, dependencia) y

de convergencia europea (expansión para

acercarnos a media UE con crecimientos muy

superiores)

24

5. Conclusiones (I)

- 1. La arquitectura del sistema actual de fa tiene

dos planos. En el primero, se determinan las

necesidades de financiación del sistema, teniendo

en cuenta el número de usuarios de acuerdo a su

nivel de renta relativo. En el segundo, se

determinan los recursos financieros (tributos

cedidos, participaciones territorializadas y

fondo de suficiencia) y su evolución temporal - 2. Las cuestiones no resueltas del actual sistema

son a) mayor conocimiento de los niveles de

prestación y costes por CCAA b) los tributos

cedidos y compartidos son insuficientes, lo cual

no tiene sentido en un modelo descentralizado o

federal c) persiste una cultura centralista en

virtud de la cual la hacienda central se

convierte en garante en última instancia de la

financiación autonómica - 3. Las propuestas de reforma se deben centrar en

a) ampliar la cesión de tributos y eliminar las

participaciones territorializadas b) El

conocimiento de los costes reales de los

servicios es esencial para poder instrumentar el

mecanismo de nivelación igual nivel de

servicios a igual esfuerzo fiscal c) Establecer

una metodología de cálculo de costes, en la que

el número real de usuarios es una variable

fundamental d) La hacienda central podría

introducir el concepto de costes de referencia, y

no el coste de cada CCAA para evitar

financiaciones indeseables derivadas de

ineficiencias e) Es importante distinguir las

transferencias de nivelación (para nivelar

serviciso en las CCAA que no financian sus gastos

con su capacidad fiscal) del FCI (para financiar

políticas de desarrollo que elevan la renta por

habitante)

25

5. Conclusiones (II)

- 4. Se puede afirmar que, mientras el modelo

general establecido por la Constitución de 1978

es federal, en los territorios forales (CAPV y

Navarra) se trata de unas relaciones propias de

un modelo confederal, y que la propuesta

financiera de la Generalitat catalana pretendía

incorporar elementos que le equiparen o le

aproximen a dicho modelo - 5. Un modelo confederal supondría que las

haciendas regionales establecieran todos sus

impuestos, mientras que la hacienda central se

financiase con transferencias de aquéllas. Se

perdería un aspecto esencial del Estado su

capacidad de fijar la política fiscal es decir,

prestar los servicios que le competen y

establecer políticas de redistribución de la

renta entre todos los ciudadanos del Estado - 6. Conviene aclarar que una C.A. de alto

PIB/habitante tenga un saldo fiscal negativo no

significa un agravio mayor que el que podría

aducir un ciudadano con elevadas rentas que se

quejara de que no tuviera derecho a las mismas

subvenciones que el de rentas bajas. - 7. El debate debe ser el de la distribución de

los recursos públicos entre los ciudadanos,

pertenezcan a la C.A. que pertenezcan o, cada vez

más, pertenezcan al Estado de la U.E. que

pertenezcan.

26

5. Conclusiones (III)

- 8. Dos puntos fundamentales descentralización

financiera (cada hacienda autonómica será la

responsable de obtener los recursos precisos para

atender sus gastos) y revisión del mecanismo de

nivelación (con el grado de descentralización

mencionado, solo las comunidades con menor

capacidad fiscal no obtendrían recursos

suficientes y es aquí cuando entra la acción

niveladora de la hacienda central decidida en las

Cortes Generales y no de manera bilateral). - 9. Pero es necesario saber qué es lo se quiere

nivelar, lo que requiere conocimiento de costes

(Contabilidad de costes de los servicios) - 10. La revisión del sistema de fs necesita 1)

Estimar de forma más precisa de la necesidad

relativa teniendo en cuenta el gasto real y crear

un Fondo de Igualdad del Sistema Nacional de

Salud para corregir desigualdades 2) Garantizar

la evolución dinámica del sistema a incluir en la

nueva revisión de 2007 3) Acompañar los cambios

en el sistema de financiación con reformas en la

gestión y en el marco institucional (corresponde

tanto a las CCAA como a la AC del Estado

garantizar la suficiencia, la equidad y la

cohesión del sistema nacional de salud).